Voor het bereiken van onze doelen moeten we rekening houden met de mogelijke risico’s. Risico’s belemmeren het bereiken van onze doelen. Het is daarom nodig de risico’s in beeld te hebben en zo goed mogelijk te beheersen. In de “Nota Risicomanagement 2018” zijn de uitgangspunten van ons risicobeleid beschreven en de wijze waarop we dit beleid uitvoeren (risicomanagement).

We willen inzicht geven in de risico’s die we lopen. Dat inzicht is nodig om:

- Maatregelen te treffen die voorkomen dat het risico zich voordoet;

- Maatregelen te nemen om zich voordoende risico’s beperken (mitigeren);

- Te toetsen of er voldoende financiële ruimte is om de risico’s op te vangen, zonder dat dit leidt tot beleidswijzigingen bij het bereiken van onze maatschappelijke doelen.

We willen op een gestructureerde wijze de risico’s beheersen. We hebben voor een cyclische aanpak gekozen.

Fase 1: Kaderstelling en strategie

De kaders zijn vastgelegd in de Nota Risicomanagement 2018.

Fase 2: Risicoanalyse

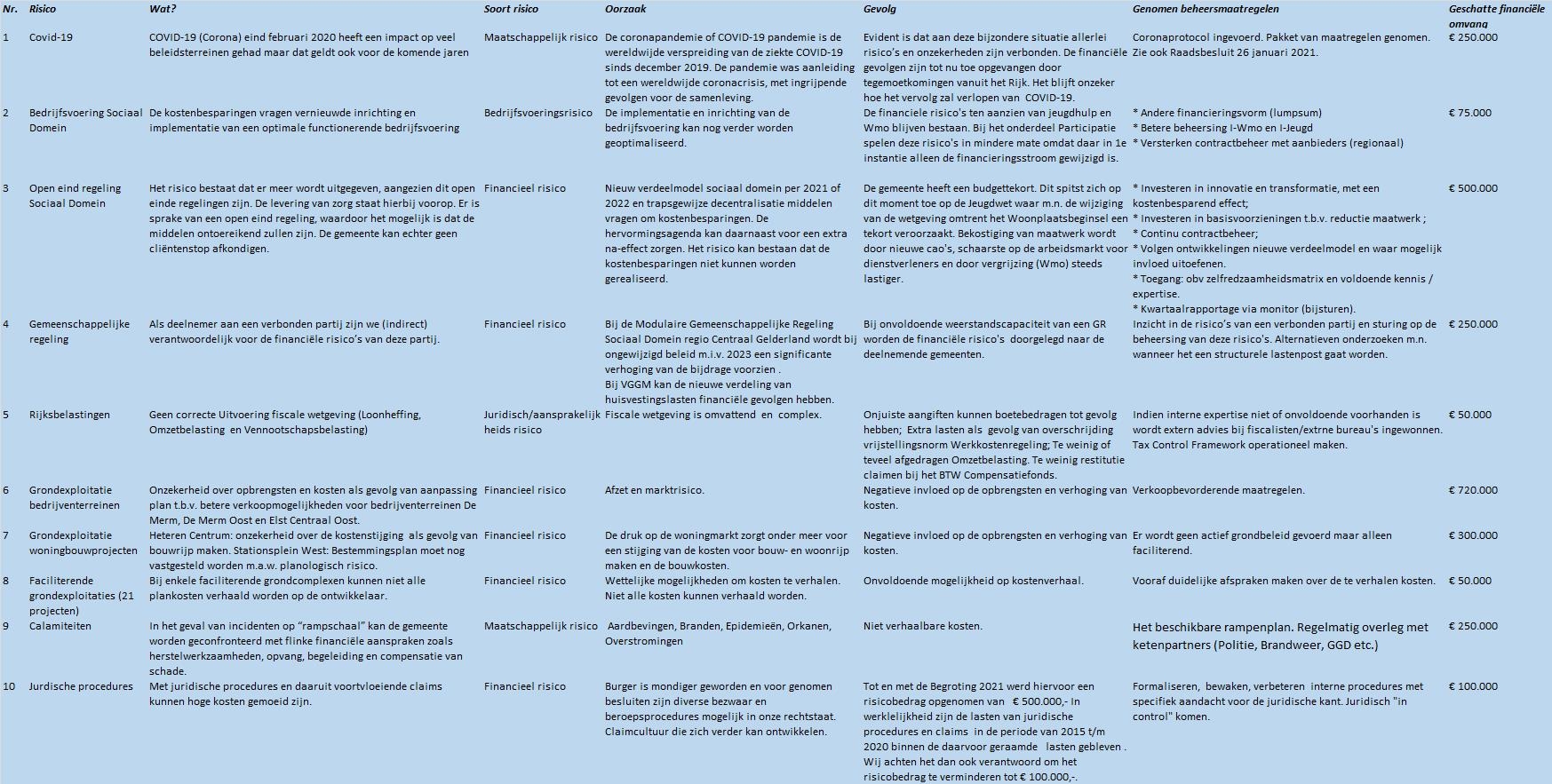

Het inventariseren van de potentiële risico’s en deze vastleggen in een risicokaart. Per risico wordt inzicht gegeven in de kans en frequentie dat een risico zich voordoet en het inschatten van het financiële gevolg (verdeeld in 5 klassen). Uiteindelijk bepaalt dit de risicoscore.

Fase 3: Beheersmaatregelen

Bij het benoemen van de risico’s worden ook de oorzaken en gevolgen van deze risico’s in beeld gebracht. Dit maakt het mogelijk om daarop eventuele beheersmaatregelen af te stemmen die het oorspronkelijke risico verkleinen of geheel wegenemen. Aan de risico’s wordt een risico-eigenaar gekoppeld die voor de invulling en uitvoering van de beheersmaatregelen zorg draagt.

Fase 4 Monitoren en toetsen

In deze fase wordt informatie verstrekt, worden ontwikkelingen in beeld gebracht en resultaten beoordeeld.

Fase 5: Toezicht en toetsen

Risico’s worden (-mede in het kader van interne controle) in verband gebracht met de beheersmaatregelen en het beschikbare weerstandsvermogen.

Fase 6 : continue verbetering

Op basis van (tussentijdse) resultaten kan beleid en methodiek worden bijgesteld.

Schematisch

II. Weerstandsvermogen en risicomanagement

Rolverdeling

Terug naar navigatie - II. Weerstandsvermogen en risicomanagement - RolverdelingDe volgende actoren hebben een rol bij risicomanagement:

• De Raad stelt de paragraaf “Weerstandsvermogen en risicobeheersing” in de begroting en jaarrekening vast:

• Het College ziet toe op een juiste uitvoering van risicomanagement en de verantwoording daarover;

• Het management en het ambtelijk apparaat zijn verantwoordelijk voor de uitvoering van het risicomanagement waarbij het identificeren van de risico’s en het uitvoeren van beheersmaatregelen de kern vormen.

Om inzicht te krijgen in de hoogte van het benodigde weerstandsvermogen is het dus ook noodzakelijk om de risico’s te kwantificeren (-benodigde weerstandscapaciteit) en deze af te zetten tegen de beschikbare financiële middelen (-beschikbare weerstandscapaciteit).

Weerstandsvermogen

Terug naar navigatie - II. Weerstandsvermogen en risicomanagement - WeerstandsvermogenRatio weerstandsvermogen = Beschikbare weerstandscapaciteit (buffer)

Benodigde weerstandscapaciteit (risico’s)

In onderstaande tabel wordt de waardering van de ratio weergegeven.

Ratio Weerstandsvermogen Kwalificatie

A > 2 Uitstekend

B 1,4 ≤ 2,0 Ruim voldoende

C 1,0 ≤ 1,4 Voldoende

D 0,8 ≤ 1,0 Matig

E 0,6 ≤ 0,8 Onvoldoende

F ≤ 0,6 Ruim onvoldoende

De gemeente streeft naar een weerstandsratio tussen de 1,4 en 2. Met deze ratio (B) krijgt het weerstandsvermogen de kwalificatie “ruim voldoende”. Deze kwalificatie sluit aan bij ons streven naar duurzaamheid en bestendigheid en is passend bij goed rentmeesterschap.

De Ratio bij de begroting 2020 was 1,3 en bij de Jaarstukken 2020 1,1. Bij de Begroting 2021 is een Ratio van 1,1 berekend. Op 1 januari 2022 bedraagt de Ratio 1,4 (onafgerond 1,449). Dit is nog exclusief de toevoeging van het voordelig begroting saldo 2022 van € 1,9 miljoen. Wanneer we deze toevoeging meenemen in de berekening is de weerstandsratio 1,9.

| (Bedragen x €1.000) | Begroting 2022 | Begroting 2021 | Rekening 2020 | Begroting 2020 |

| Risico's | 4.245 | 8.200 | 7.100 | 9.400 |

| Eenmalige weerstandscapaciteit | 6.149 | 8.700 | 8.100 | 12.400 |

| Ratio | 1,4 | 1,1 | 1,1 | 1,3 |

| Kwalificatie | Ruim voldoende | Voldoende | Voldoende | Voldoende |

Het risicobedrag is aanzienlijk lager ten opzichte van de begroting 2021. In hoofdlijnen kan dit als volgt verklaard worden.

• Geraamde prijsstijgingen zijn nu in de reguliere begroting opgenomen. In 2021 werd hiervoor een risicobedrag geraamd van € 500.000,-

• Het risicobedrag van zowel corona en Juridische procedures zijn 50% lager ingeschat, totaal 500.000,-

• Het risicobedrag van € 400.000,- RTG is komen te vervallen. Voor de opkoopregeling is er nu nl. een bestemmingsreserve gevormd. Daarnaast is er nog geen gebruik gemaakt van deze opkoopregeling .

• Er was geen onderbouwing van de in de begroting 2021 opgenomen schattingspost

van 5 miljoen. Uit de gehouden risico-inventarisatie komt nu een totaalbedrag naar voren van 4,2 miljoen.

Beschikbare weerstandscapaciteit

In onderstaande tabel wordt een overzicht gegeven van de geprognotiseerde beschikbare weerstandscapaciteit per 31 december 2021.

Algemene reserve € 6.149.125,-

Stille reserves p.m.

Begrotingsruimte € 1.903.000,-

Post onvoorzien € 55.000,-

Onbenutte belastingcapaciteit € 2.008.103,-

We maken onderscheid tussen incidentele- en structurele weerstandscapaciteit.

Onder incidentele weerstandscapaciteit verstaan we:

- de algemene reserve

- stille reserves

Onder structurele weerstandscapaciteit verstaan we:

- begrotingsoverschot en eventuele heroverwegingen

- onbenutte belastingcapaciteit

- begrotingspost onvoorzien

De algemene reserve is vrij aanwendbaar en kan worden ingezet voor onvoorziene lasten c.q. ter dekking van risico’s. Per 31 dec. 2021 wordt het saldo van de Algemene Reserve geprognotiseerd op € 6.149.125,-.

Stille reserves zijn niet-bedrijfsgebonden eigendommen van de gemeente met een hogere waarde in het economisch verkeer dan de boekwaarde. Stille reserves dragen bij aan de weerstandscapaciteit, omdat een deel van de eigendommen kan worden verkocht boven de boekwaarde. Hierdoor wordt winst gerealiseerd. Deze winst kan worden ingezet ter dekking van financiële risico’s.

Als de begroting sluit met een positief saldo is sprake van begrotingsruimte. Deze kan worden ingezet voor financiële tegenvallers.

De post onvoorzien is ter dekking van niet voorziene uitgaven.

Onbenutte belastingcapaciteit. De gemeente kan haar belastingen verhogen om financiële tegenvallers op te vangen. Het verschil tussen de opbrengsten bij maximale tarieven en de geraamde opbrengsten is de onbenutte belastingcapaciteit.

Voor de berekening is uitgegaan van het jaar 2021 waarin het maximale tarief van de WOZ-waarde 0,1809 % bedraagt.

Wanneer het gemiddelde OZB-tarief voor de gemeente lager is dan het percentage voor toelating artikel 12, is er in principe sprake van onbenutte belastingcapaciteit, immers een verhoging van het OZB percentage zal nodig zijn om voor een aanvullende uitkering in aanmerking te komen.

Percentage van de WOZ-waarde voor toelating art.12 0,13889%

Werkelijk gewogen percentage WOZ-waarde gemeente Overbetuwe 0,11574%

Onbenutte belastingcapaciteit t.o.v. norm 23,2%

Onbenutte belastingcapaciteit € 2.008.103,-

Bij de berekeningen is uitgegaan van de huidige totale WOZ –waarde van € 7.471.886.244,-.

Het bedrag van € 2.008.103,- geeft aan hoeveel de OZB-inkomsten nog maximaal verhoogd kunnen worden. Omdat de afvalstoffenheffing en rioolheffing maximaal kostendekkend zijn,

wordt bij de berekening van de onbenutte belastingcapaciteit alleen naar de OZB gekeken.

Met betrekking tot de onbenutte belastingcapaciteit geldt dat we terughoudend zijn in het doorvoeren van belastingverhogingen. Pas als alle maatregelen geen of onvoldoende oplossingen bieden dient de mogelijkheid van verhoging belastingtarieven zich aan. Onze insteek blijft het aanbieden van een goed voorzieningenniveau tegen geringe lasten.

Benodigde weerstandscapaciteit

Vooruitlopend op een inventarisatie van alle bestaande risico’s zijn voor de Begroting 2022 in deze fase de belangrijkste risico’s in beeld gebracht. Daarnaast zijn de beheersmaatregelen voor de diverse risico’s nader omschreven. De risico’s zijn samengevat in bijlage 1 van deze paragraaf. Het totale risicobedrag is vergeleken met andere jaren aanzienlijk verlaagd omdat er op dit moment een betere inschatting kan worden gemaakt van het daadwerkelijke financiële risico. Mede gezien corona waren deze bedragen eerder nog onzeker of moeilijk financieel te duiden.

De komende maanden wordt er extra aandacht besteed aan een verdiepingsslag. De volgende fase voor het nog beter inzichtelijk maken van de risico’s en de financiële inschatting hiervan worden aan u via de P&C documenten gemeld.

In de Kadernota 2022 zijn een aantal risico’s beschreven. Het gaat om activiteiten waarvan we weten dat ze een risico vormen en dat ze een structureel effect op de begroting kunnen hebben waarvan echter de omvang onzeker is. Voor opname in deze paragraaf hebben we voor deze risico’s de volgende uitgangspunten toegepast c.q. is het volgende van belang:

• kunnen deze risico’s worden opgevangen door de structurele weerstandscapaciteit;

• voor de benodigde weerstandscapaciteit en t.b.v.de berekening van de ratio weerstandsvermogen nemen we het jaarlijkse risicobedrag op.

In het kader van goed rentmeesterschap vinden we het raadzaam om deze risico’s in beeld te blijven houden en ook continu te blijven volgen.

Met name gaat het hierbij om:

Beleidsplan Sociaal Domein

In deze begroting zijn de effecten van de maatregelen en investeringen die nodig zijn om de kosten van de Wmo en Jeugdzorg terug te brengen financieel vertaald. Voor de langere termijn (structureel) wordt verwacht wordt dat de daling van de kosten in 2024 zichtbaar wordt en zich doorzet in 2025. Het risico blijft bestaan dat de een maatregel later, deels of helemaal niet tot het gewenste of beoogde effect leidt. Bovendien hebben we bij Jeugd, Wmo jaarlijks te maken met open einde regelingen wat uiteindelijk kan leiden tot een grotere vraag, dit risico nemen we daarom extra op in de risicoparagraaf.

Omgevingswet

Na de invoering van de Omgevingswet en de Wet kwaliteitsborging (per 1 juli 2022) vervalt de kwaliteitstoets door de gemeente. Tegenover de kosten van medewerkers die deze toets uitvoerden,

staan nu geen legesopbrengsten meer. De bestaande formatie is hier nog niet direct op aangepast.

Krapte arbeidsmarkt

Op dit moment is er krapte op de arbeidsmarkt die ook zijn effecten heeft op onze organisatie. Het invullen van vacatures is voor sommige functies moeilijker te realiseren waardoor invulling van de vacature langer duurt of voor een (tijdelijk) andere invulling moet worden gekozen. De krapte op de arbeidsmarkt kan ook de continuïteit van onze dienstverlening beïnvloeden.

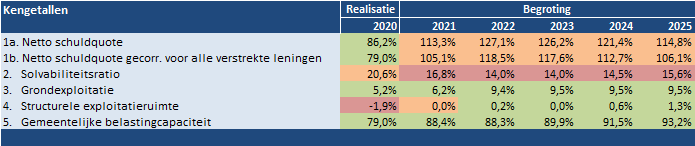

Kengetallen

Terug naar navigatie - II. Weerstandsvermogen en risicomanagement - KengetallenVoor een goed inzicht in de financiële positie van gemeenten is er een zestal wettelijke indicatoren ontwikkeld. De set kengetallen is bedoeld om raad en bestuursleden meer inzicht te geven in de financiële positie en om vergelijkingen mogelijk te maken.

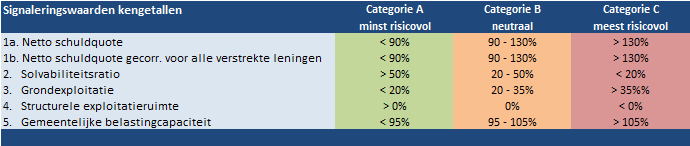

Vanuit hun taak als financieel toezichthouder hebben de 12 provincies een gemeenschappelijk financieel toezichtkader (GTK) opgesteld dat vanaf begrotingsjaar 2020 geldt. In het GTK zijn de volgende signaleringswaarden opgenomen.