1.1 Algemeen

In dit gedeelte van de Programmabegroting 2018 schetsen wij op beknopte wijze het financiële beeld voor de periode 2018-2021. De indeling van dit financiële hoofdstuk is als volgt.

In onderdeel 1.2 geven wij eerst aan wat het begrotingssaldo 2018 is en het meerjarenperspectief. Daarna treft u nogmaals de bij u bekende cijfers van de Kadernota 2018 aan en een verklaring van de verschillen. In onderdeel 1.3 lichten wij de belangrijkste uitgangspunten van deze begroting toe.

Tot slot lichten wij onder 1.3.11 de huisvestingsplannen ambtelijke organisatie nader toe.

1.2 Programmabegroting 2018 en verschillen met Kadernota 2018 (bedragen x € 1.000)

Op basis van de uitgangspunten van de Kadernota hebben we de begrotingsstukken samengesteld. Eerst is de uitgebreide Uitvoeringsinformatie 2018 (voorheen de Productenraming) opgesteld en de hierop gebaseerde Programmabegroting 2018 en meerjarenraming 2019-2021. Dit heeft geresulteerd in het volgende begrotingssaldo en meerjarenperspectief, waarin o.a. de financiële consequenties van de meicirculaire 2017 van de algemene uitkering zijn verwerkt.

Begrotingsaldo 2018 en het meerjarenperspectief van deze begroting

|

2018 |

2019 |

2020 |

2021 |

|

+ 1.414 |

+ 1.678 |

+ 1.692 |

+ 1.437 |

(saldi van de voorgaande jaarschijf werken telkens door in volgende jaarschijf)

Een mooi financieel perspectief met een begrotingsoverschot 2018 van € 1.414.000 en ook in de volgende jaren overschotten van (ruim) € 1,5 miljoen. Het overschot 2018 wordt toegevoegd aan de algemene reserve.

Hieronder treft u het meerjarenperspectief aan dat we hebben gepresenteerd in de Kadernota 2018. Dit was nog gebaseerd op o.a. de decembercirculaire 2016 van de algemene uitkering en met uitzondering van 2018 minder gunstig dan bovenvermeld perspectief, hetgeen ook blijkt uit de grafiek onderaan deze pagina.

Meerjarenperspectief Kadernota 2018

|

2018 |

2019 |

2020 |

2021 |

|

+ 1.490 |

+ 1.557 |

+ 1.569 |

+ 1.197 |

Hieronder geven wij eerst een analyse van het verschil van het begrotingssaldo 2018 t.o.v. de Kadernota en vervolgens van het verschil in het nieuwe meerjarenperspectief 2019-2021 t.o.v. van die nota. De meerjarenraming met toelichting is opgenomen als bijlage I.

Begrotingssaldo 2018 iets lager dan Kadernota

Jaarschijf 2018 vertoont nu een overschot van € 1.414.000 t.o.v. een overschot van € 1.490.000 in de Kadernota. Een nadelig verschil dus van € 76.000. Hieronder een toelichting op de belangrijkste oorzaken van dit geringe verschil.

| Voordelen | ||

|

# Hogere algemene uitkering In de meicirculaire 2017 (was nog niet meegenomen in Kadernota) zaten hogere |

€ 490.000 | |

|

# Hogere toerekening loonkosten aan taakveld Afval Voor de algemene dienst is er sprake van een voordeel van € 161.000 omdat er |

€ 161.000 | |

|

# Hogere positieve doorwerking vanuit 2017 In Tussenrapportage 2 (TR2 - 2017) was sprake van een structureel voordeel |

€ 90.000 | |

| Totaal voordelen | € 741.000 | |

| Nadelen | ||

|

# Stelpost nieuwe cao Begin juli 2017 is tussen de VNG en de vakbonden een principeakkoord cao |

- € 504.000 | |

|

# Per saldo hogere WWB-lasten - hogere uitkeringslasten door hogere instroom in tweede helft 2017 en |

- € 408.000 + € 185.000 |

- € 223.000 |

|

# Hogere P-lasten Als gevolg van functiewaardering en salarisbudget gerelateerde uitgaven die |

- € 83.000 | |

| # Aantal overige mutaties van per saldo | - € 7.000 | |

| Totaal nadelen | - € 817.000 | |

| Per saldo nadeel t.o.v. Kadernota | - € 76.000 |

Dit nadeel werkt door naar volgende jaarschijven.

Meerjarenperspectief: overschot jaarschijf 2021 hoger dan in Kadernota

Zoals uit de overzichten op de vorige pagina blijk, vertoont jaarschijf 2021 van de begroting een hoger overschot van € 240.000 (1.437.000 - 1.197.000). Dit voordelige verschil wordt veroorzaakt door:

|

- de doorwerking naar volgende jaarschijven van het lagere overschot 2018 (zie hierboven) |

- € 76.000 |

|

- een hogere algemene uitkering in de periode 2019-2021 ten gevolge van de meicirculaire 2017 |

+ € 533.000 |

|

- hogere P-lasten door ontwikkelingen binnen het personeelsbudget (stijging bruto loonsom door cao-ontwikkelingen en stijging |

- € 152.000 |

| - mutaties op het PNL 2018-2021 (zie paragraaf 1.3.5) | - € 65.000 |

| Per saldo jaarschijf 2021 voordeliger t.o.v. Kadernota | € 240.000 |

* Formatie voor de 3D’s wordt niet meer gezien als project maar als vast personeel.

1.3 Belangrijkste uitgangspunten van deze begroting

In deze paragraaf lichten we diverse uitgangspunten en ontwikkelingen toe, die de basis zijn geweest bij de samenstelling van deze Programmabegroting.

1.3.1 Al jaarlijkse heroverweging door toepassen nullijn op deel begroting

De nullijn houdt kort gezegd in dat er geen verhoging van begrotingsramingen plaatsvindt door prijsstijging en areaaluitbreiding (toename woningen/inwoners, onderhoudsbestanden wegen, plantsoenen, etc.). In deze gemeente wordt al jaren bij het opstellen van de begroting voor een deel van de ramingen de nullijn gehanteerd en is slechts een beperkte afwijking van die nullijn toegestaan. Met ingang van begrotingsjaar 2005 is in het kader van bezuinigingen het totaalbedrag voor de afwijking van de nullijn door de raad al verlaagd van € 550.000 naar € 275.000. Vervolgens is naar aanleiding van de operatie Schatgraven dit resterende bedrag met ingang van 2011 nogmaals gehalveerd en vastgesteld op maximaal € 138.000 per jaar.

Een aantal onderdelen is van de nullijn uitgezonderd (verhogingen van deze onderdelen hoeven dus niet ten laste van de € 138.000), zoals:

- hogere bijdragen aan samenwerkingsverbanden;

- hogere netto lasten sociale uitkeringen in brede zin;

- verhoging van de salariskosten op basis van nieuwe CAO, e.d.

Jaarlijks wordt bij de aanlevering van begrotingsgegevens aan de budgethouders gevraagd om prijsverhogingen en extra kosten van areaaluitbreiding zoveel mogelijk op te vangen binnen eigen budgetten. Op deze wijze vindt er jaarlijks organisatiebreed dus al een heroverwegings-/ efficiencyoperatie plaats op de exploitatiebegroting, waardoor prijsstijgingen en extra kosten van areaaluitbreiding over een deel van het gemeentebudget worden opgevangen.

1.3.2 Algemene uitkering

Zoals aangegeven waren in de Kadernota nog niet de consequenties van de meicirculaire 2017 van de algemene uitkering verwerkt. In deze begroting 2018 is dat wel het geval. Over het gehele meerjarenperspectief heeft deze circulaire een positieve financiële invloed gehad; in totaliteit is er sprake van een verhoging van de algemene uitkering van afgerond € 1,0 miljoen (exclusief mutaties decentralisaties).

Wij wijzen u erop dat op het moment dat deze Programmabegroting 2018 gereed was, er een andere belangrijke circulaire is verschenen, namelijk de septembercirculaire 2017. De consequenties daarvan zijn dus niet meer verwerkt in deze begroting maar worden meegenomen in Tussenrapportage 1 – 2018 (TR1 – 2018).

1.3.3 Tariefsaanpassingen 2018 belastingen en rechten

Belangrijk uitgangspunt is nog steeds om de lasten voor onze inwoners zo beperkt mogelijk te houden en waar mogelijk te verlagen.

Voor de afvalstoffen- en rioolheffing blijft de 100% kostendekking het uitgangspunt.

In 2017 is, in verband met het Uitvoeringsplan afval 2017, een nieuwe tariefstructuur voor de afvalstoffenheffing ingevoerd. Het aanbieden van GFT, plastic, metalen verpakkingen en

drankenkartons is gratis; het rest afval is duurder geworden. Dit systeem wordt momenteel geëvalueerd. De tarieven afvalstoffen- en reinigingsheffing moeten op basis van de evaluatie en de hierop gebaseerde begrotingsramingen 2018 nog nader worden berekend. De financiële resultaten uit de evaluatie zijn naar verwachting in oktober bekend.

In het najaar van 2017 wordt er een nieuw GRP 2018-2022 vastgesteld. Het GRP is de basis voor de tarieven rioolheffing met ingang van 2018. Het riooltarief 2017 is incidenteel verlaagd als gevolg van de doorwerking van eenmalige voordelen uit de vastgestelde jaarrekeningen 2014 en 2015.

Het college overweegt om het in 2012 genomen raadsbesluit om € 6.800.000 uit de bestemmingsreserve riolering over te hevelen naar de algemene middelen terug te draaien en het bedrag terug te storten in de voorziening riolering. Wij komen met voorstellen in het GRP 2018-2022 die in het najaar wordt voorgelegd. De inzet van dit bedrag leidt tot een behoorlijke vermindering van de berekende rioolheffing, mede afhankelijk van de periode waarin deze middelen worden ingezet.

Tenslotte zullen de tarieven van o.a. de leges en de OZB in de lijn van voorgaande jaren met 1,5% worden verhoogd.

De tarieven van de hondenbelasting worden niet verhoogd.

De ontwikkeling van de belastingdruk in onze gemeente is dus vooral afhankelijk van de nog te nemen besluiten over de tarieven voor afvalstoffen- en rioolheffing.

Onze gemeente scoort voor wat betreft de lage belastingdruk heel goed.

Het Centrum voor Onderzoek van de economie van de lagere overheden (COELO) maakt jaarlijks een atlas van de lokale lasten. Daarin is o.a. een rangordening opgenomen voor de woonlasten per gemeente.

Voor 2017 gaat het COELO voor Overbetuwe uit van een gemiddelde belastingdruk voor een gezin van € 618. In de rangordening van een laagste belastingdruk scoort Overbetuwe: voor Gelderland de 4ste plaats en voor geheel Nederland de 34ste plaats. Dit is een uitstekende score en het gevolg van bewust beleid dat we op dit beleidsterrein hebben gevolgd.

1.3.4 Uitgangspunten voor de berekening en toerekening van de overhead

Op basis van nieuwe voorschriften in het Besluit Begroting- en Verantwoording (BBV) die per 1-1-2017 in werking zijn getreden, moeten overheadkosten op een andere wijze worden verwerkt in de begroting. Ook voor de doorbelasting van die kosten naar derden gelden nieuwe regels. De beleidsuitgangspunten voor de wijze van berekening en toerekening daarvan moeten worden opgenomen in de Financiële Verordening. De concrete uitwerking daarvan vindt dan plaats in de Paragraaf Lokale Heffingen.

De Financiële verordening gemeente Overbetuwe 2017 is op 6 december 2016 vastgesteld door de raad. De belangrijkste uitgangspunten voor het toerekenen van de overheadkosten zijn:

a. De overhead wordt aan taakvelden toegerekend op basis van een opslag op het uurtarief.

b. Dit uurtarief is voor alle teams gelijk, m.u.v. Team De Helster en Team Openbare Werken. Daarvoor geldt de helft.

c. Het te hanteren rentepercentage wordt jaarlijks met de begroting vastgesteld en wordt gebaseerd op de uitgangspunten van het Renterapport bij de

Kadernota 2017.

Voor 2018 blijft het rentepercentage gehandhaafd op 2,5%.

1.3.5 Programma Nieuwe Lasten

Het bijgevoegde PNL 2018-2021 (bijlage II) is nagenoeg gelijk aan dat van de Kadernota 2018 met uitzondering van het volgende:

- toegevoegd is een eenmalig bedrag van € 20.000 voor de continuïteit van het online Dorpsplein en digitaal Zorgplatform (PNL-post 28) conform het aangenomen amendement (A-4) tijdens de raadsbehandeling van de Kadernota 2018.

- aanpassing van de investeringen huisvesting (PNL-post 39), zie hiervoor de uitgebreide toelichting onder 1.3.11.

-

toegevoegd is een investeringsbedrag voor de aankoop van gronden binnen Park Lingezegen (PNL-post 21). De raad van de gemeente Overbetuwe heeft in haar brief van 13 juni jl. met kenmerk 17uit12321 aangegeven dat zij het wenselijk achten dat het eigenaarschap van de gronden binnen de basisuitrusting bij de grondgebonden gemeenten komt te liggen om een succesvolle doorontwikkeling te garanderen. Deze brief is besproken tijdens de vergadering van het Algemeen Bestuur van Park Lingezegen op 14 juli jl. Hierbij heeft het Algemeen Bestuur aangegeven dat de benodigde middelen hiervoor in de begroting 2018 van de gemeente Overbetuwe (en Lingewaard) dienen te worden opgenomen. Op basis van de huidige inzichten van de te verkopen gronden binnen de basisuitrusting worden voor de gemeente Overbetuwe deze kosten ingeschat op € 1.650.000. Met de provincie zal er nog een onderhandelingstraject plaatsvinden over de daadwerkelijke waarden van de gronden, vandaar dat er naast een bedrag van € 1.400.000 nog een bedrag als p.m. is gereserveerd

De totale structurele lasten per jaarschijf van het PNL bij deze Programmabegroting zijn afgerond als volgt:

2018 € 1.247.000

2019 € 345.000

2020 € 250.000 (stelpost)

2021 € 250.000 (stelpost)

Naast bovenvermelde structurele bedragen wordt er via het PNL 2018-2021 per saldo € 682.000 aan middelen uit de algemene reserve gehaald (enerzijds bijdragen uit deze reserve van afgerond € 918.000 en anderzijds terugstorting gelden vanuit het decentralisatiebudget sociaal domein van € 236.000). Voor diverse rioleringsprojecten wordt er in de jaren 2018-2021 voor ruim 1,1 miljoen over de voorziening riolering beschikt.

1.3.6 Overzicht reserves en voorzieningen en het weerstandsvermogen

Op bijlage III geven wij een meerjarig overzicht van de reserves en voorzieningen met toelichtingen.

Achter die bijlage is een overzicht van de algemene reserve opgenomen, waarin de afzonderlijke mutaties per jaarschijf zijn vermeld.

In onderstaande tabel is de ontwikkeling van de algemene reserve vermeld volgens de Kadernota 2018 en in de laatste kolom de geactualiseerde cijfers van deze begroting (per 1-1 van elk jaar x € 1.000).

In het GRP 2018-2022 dat in december 2017 in de raad wordt behandeld, wordt voorgesteld om een bedrag van € 6,8 miljoen vanuit de algemene reserve weer terug te storten in de voorziening riolering. Omdat ten tijde van het opstellen van deze Programmabegroting nog geen sprake was van een daadwerkelijk raadsbesluit, is voornoemde terugstorting nog niet verwerkt in deze begroting en dus ook niet in onderstaande tabel.

|

Jaar |

Kadernota 2018 |

Actuele prognose |

|

2018 |

19.060 |

25.810 |

|

2019 |

21.599 |

28.917 |

|

2020 |

24.906 |

32.335 |

|

2021 |

28.845 |

36.397 |

De saldi ontwikkelen zich positief ten opzichte van de prognose in de Kadernota 2018. Dit komt hoofdzakelijk doordat in de Kadernota nog uit was gegaan van de verwachte toevoeging via de resultaatbestemming 2016 omdat de definitieve Jaarstukken 2016 op dat moment nog niet gereed waren. Inmiddels zijn de definitieve Jaarstukken 2016 door de raad vastgesteld en via de daarin opgenomen resultaatbestemming wordt er ruim € 7 miljoen meer toegevoegd aan de algemene reserve dan verwacht ten tijde van het opstellen van de Kadernota. Daarnaast is er sprake van hogere overschotten (zie toegelicht in paragraaf 1.2) die worden toegevoegd aan de algemene reserve. Hieronder is die positieve ontwikkeling op basis van actuele cijfers nogmaals beknopt weergegeven.

In de Paragraaf Weerstandsvermogen en Risicobeheersing geven wij toelichtingen op de ontwikkeling van het eenmalige en structurele weerstandsvermogen. De conclusies op basis van de geactualiseerde gegevens zijn op hoofdlijnen als volgt:

Het incidentele weerstandsvermogen (verhouding tussen eenmalige risico’s en eenmalige weerstandscapaciteit) kwalificeren wij als: redelijk goed.

Het structurele weerstandsvermogen (structurele risico’s t.o.v. structurele weerstandscapaciteit) ontwikkelt zich positief en kwalificeren wij als: goed.

Voor nadere informatie verwijzen wij naar bijgevoegde Paragraaf Weerstandsvermogen en Risicobeheersing.

1.3.7 Financiering

In overeenstemming met de Kadernota 2018 worden in 2018 de volgende rentepercentages gehanteerd:

|

Rente in % |

|

|

- nieuwe investeringen (PNL) |

2,5 |

|

- grondexploitatie |

2,5 |

|

- lang geld |

2,5 |

|

- kort geld |

0,5 |

|

- (over deel) reserves/voorzieningen |

2,5 |

Voor de overige financieringsaspecten verwijzen wij naar de Paragraaf Financiering.

1.3.8 Eenmalige voor- en nadelen

In de begroting 2018 zijn enkele eenmalige voor- en nadelen opgenomen, die worden verrekend met de algemene reserve (om te voorkomen dat het budget hierdoor structureel wordt beïnvloed) of waartegenover eenmalige uitgaven of inkomsten zijn geraamd van dezelfde omvang. In overeenstemming met de begrotingsvoorschriften worden deze eenmalige posten samengevat in een afzonderlijke bijlage IV-a.

1.3.9 Overige bijlagen

Verder treft u bij deze begroting nog de volgende bijlagen aan:

- bijlage IV-b Meerjarig overzicht mutaties reserves

- bijlage IV-c EMU-saldo

- bijlage V Overzicht van de algemene dekkingsmiddelen

- bijlage VI Recapitulatie van de cijfers per Programma

1.3.10 Recapitulatie

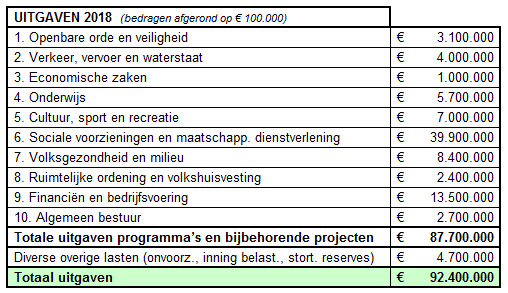

Hieronder is een recapitulatie opgenomen met de uitgaven per programma en de belangrijkste inkomsten voor de gemeente in 2018. Per saldo is er sprake van een begrotingsoverschot van afgerond € 1.414.000.

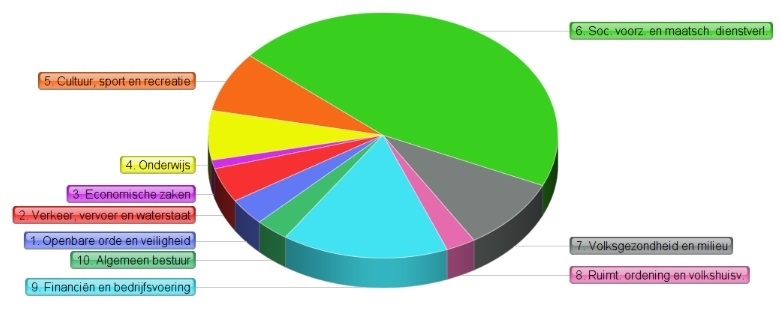

In 2018 wordt ruim € 92 miljoen uitgegeven aan de tien programma’s en bijbehorende projecten. In onderstaande tabel ziet u hoe dat bedrag over de verschillende programma’s wordt verdeeld.

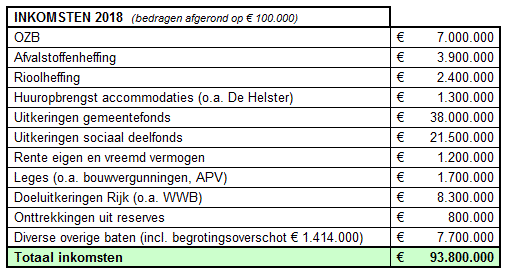

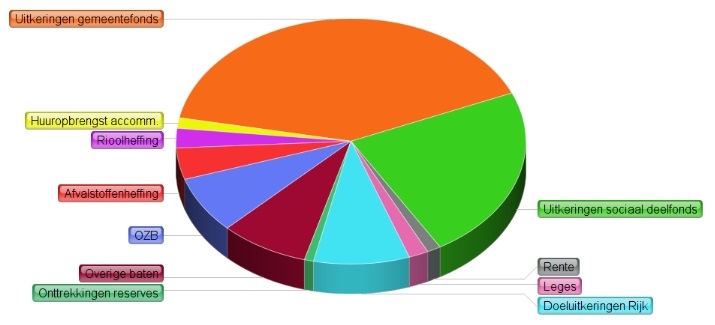

Tegenover bovenstaande uitgaven staan uiteraard ook inkomsten. In onderstaande tabel is een specificatie opgenomen van de belangrijkste inkomstenbronnen in 2018.

1.3.11 Naar een centrale en toekomstbestendige huisvesting

1.3.11.1 Terugblik

Afspraken uit het Coalitieprogramma 2014-2018 van Overbetuwe:

- “Het is voor iedereen duidelijk dat wij met betrekking tot het project Elst Centraal andere keuzes maken. Die keuzes zullen onder andere vertaald worden door te investeren in de bestaande gemeentelijke huisvesting.”

- “Onderzoeken van de noodzakelijke volgtijdelijke renovatie voor de bestaande huisvestingslocaties van de ambtelijke organisatie in Elst en Andelst. Daarin willen we het optimaliseren van ICT voorzieningen en thuiswerken betrekken.”

- “Ook voor gemeentelijke gebouwen geldt: beter isoleren, LED verlichting gebruiken en zo mogelijk zonnepanelen plaatsen. Op vergelijkbare wijze willen we dorpshuizen, sporthallen en -zalen energiezuiniger maken.”

In de informatiememo, die wij u in mei 2017 hebben toegezonden, hebben wij u geïnformeerd over de stand van zaken van de uitvoering van de huisvestingsplannen en de verdere voorbereiding. De uitvoering en voorbereiding van de huisvestingsplannen verloopt tot nu toe zeer voortvarend en daar willen wij u in dit hoofdstuk ook nader over informeren.

In de Kadernota 2018 kwamen onderstaande zaken aan de orde:

- Een aanvullende kredietopening die in 2017 noodzakelijk was voor de voorbereiding en al deels uitvoering van fase 2 (verduurzaming/toekomstbestendig maken huisvesting). Per saldo betekende deze wijziging alleen een verschuiving van inzet van reeds beschikbare dekkingsmiddelen.

- De opvang van frictiekosten en overige eenmalige kosten met de inzet van al beschikbare dekkingsmiddelen die nog niet nodig zijn voor de dekking van de kapitaallasten (budgettair neutraal). We houden de dekkingsmiddelen gedurende de voorbereidings- en realisatieperiode binnen project Huisvesting en laten deze niet wegvloeien in rekeningsaldi. In overeenstemming met de Financiële Verordening zullen wij u hierover telkens achteraf rapporteren in tussentijdse rapportages en/of administratieve wijzigingen.

-

In de Kadernota 2018 gaven wij aan dat er voortvarend aan de slag is gegaan met de voorbereidingen van fase 2. Het streven was om in de Programmabegroting 2018 de resultaten van deze voorbereidingen en de financiële consequenties te verwerken. Het uitgangspunt is daarbij nog steeds het streven naar een budgettair neutrale realisatie van de nieuwe huisvesting. Mocht uit de uitgebreide financiële raming blijken dat we voor het meest passende en gewenste ontwerp de budgetneutraliteit in geringe mate moeten verlaten, dan doen wij hiertoe een voorstel in deze Programmabegroting 2018.

In de informatiememo van 29 september jl. hebben wij u uitgebreid geïnformeerd over de stand van zaken met betrekking tot de uitvoering van project Huisvesting. In deze memo werden tevens de eerste schetsontwerpen van architectenbureau De Twee Snoeken voor de nieuwe aanbouw van het gemeentehuis getoond. Deze informatie zullen wij hier niet herhalen en we verwijzen voor deze inhoud graag naar de betreffende informatiememo.

De schetsontwerpen zijn inmiddels uitgebreid financieel doorgerekend, alsook alle overige onderdelen van het project.

1.3.11.2 Financiële stand van zaken

In de Kadernota 2018 gaven wij aan dat het streven nog steeds een budgettair neutrale realisatie van de nieuwe huisvesting is. Maar wanneer uit de uitgebreide financiële raming bleek dat we voor het meest passende en gewenste ontwerp de budgetneutraliteit in geringe mate moeten verlaten, zouden wij hiertoe een voorstel doen in deze begroting.

Uit de uitgebreide financiële raming blijkt dat voor het totale project Huisvesting een investeringsbudget benodigd is van € 8.600.000. Deze raming is grofweg onder te verdelen in onderstaande posten:

| Bouwkosten Ambtshuis incl. verduurzaming (= fase 1a) | € 810.000 |

| Inrichting Ambtshuis | € 70.000 |

| incl. noodzakelijke voorbereidingen voor verduurzaming) | € 1.700.000 |

| Inrichting fase 1b | € 90.000 |

| Bouwkosten aan/verbouw gemeentehuis incl. verduurzaming (= fase 2) | € 4.400.000 |

| Inrichting fase 2 | € 360.000 |

| Terreininrichting en –herstel, sloop ’t Fort | € 260.000 |

| Project-, advies- en bijkomende kosten | € 910.000 |

| € 8.600.000 |

Dit totale investeringsbedrag valt hoger uit dan waar bij het opstellen van de Programmabegroting 2017, d.d. juni 2016, vanuit is gegaan. Dit wordt veroorzaakt door:

-

Hogere ambities op het vlak van verduurzaming vastgoed

De Routekaart Duurzaam Overbetuwe 2017 – 2020, die u in februari 2017 vastgesteld heeft (na vaststelling van het initiële budget voor project Huisvesting), stelt hoge ambities aan het verduurzamen van het gemeentehuis. De opwaardering van energielabel G naar minimaal energielabel B vereist grote investeringen op het vlak van isoleren, productie van duurzame energie en het toepassen van energiezuinig en selectief gebruik van verlichting op basis van LED. In de oorspronkelijke huisvestingsplannen werd uitgegaan van energielabel C, aangezien label C vanaf 1 januari 2023 wettelijk verplicht is voor kantoorgebouwen (groter dan 100 m2, monumenten vooralsnog uitgezonderd). - Prijsstijgingen in de bouw

We kunnen vaststellen dat de bouwproductie in 2016 fors is toegenomen en dat zal ook voor de komende jaren het geval zijn. Er zijn veel plannen die nu versneld uitgevoerd moeten worden om aan de toenemende vraag te kunnen voldoen. Ook de verduurzaming en de transformaties van bestaand vastgoed komen nu goed van de grond. Dit betekent in grote lijnen dat in het jaar 2017 een aanzienlijke stijging van de bouwprijzen te zien zal zijn, een trend die al in 2016 is ingezet. De laatste jaren zijn opdrachtgevers en inkopers gewend geraakt aan (te) lage prijzen en voldoende keuze in aannemers die de werken wilden uitvoeren. Concreet betekent dit dat over de hele bouwkolom de prijzen zullen stijgen t.o.v. 2016 met minimaal 5% en mogelijk meer, afhankelijk van de regio (bron: bouwkostenindex.nl).

-

Onvoorziene omstandigheden tijdens het projec

Hierbij betreft het onder andere de aanpassingen aan de entree van het Ambtshuis in verband met toegankelijkheid voor mindervaliden, diverse asbestsaneringen en het moeten verzwaren van de nutsaansluiting van het gemeentehuis. -

Gekozen ontwerp voor fase 2 valt duurder uit

Architectenbureau De Twee Snoeken presenteerde het meest passende en gewenste ontwerp voor de grootschalige aan/verbouw van het gemeentehuis. Dit ontwerp past het beste binnen de gewenste uitstraling binnen Elst Centrum en wordt ook gezien als een goede afronding van dit project.

1.3.11.3 Financiële dekking

| A. Totaal benodigd investeringsbedrag € 8.600.000 | |

| B. Bijbehorende kapitaallasten | € 487.800 |

| C. Gevonden dekkingsmiddelen (budgettair neutraal): | |

| - C1. Dekking door structurele voordelen uit bedrijfsvoering € 431.000 | - |

| - C2. Dekking door kapitalisatie eenmalige dekkingsmiddelen € 26.200 | |

| € 457.200 | |

| D. Nog te dekken kapitaallasten | € 30.600 |

Ad A.

Zoals hierboven vermeld, komt het totaal benodigde investeringsbudget uit op € 8.600.000 exclusief compensabele BTW.

Ad B.

Van het totale investeringsbedrag is € 350.000 gereserveerd voor de aanschaf van nieuwe inventaris waarvoor een afschrijvingstermijn geldt van 10 jaar. De kapitaallasten hiervan zijn € 40.000. Het resterende bedrag van € 8.250.000 wordt in 25 jaar afgeschreven. Dit betekent een kapitaallast van € 447.800. De totale kapitaallasten komen dus uit op € 487.800.

Ad C1.

Ten opzichte van de in de Kadernota 2018 genoemde structurele dekkingsmiddelen zijn er extra structurele dekkingsmiddelen gerealiseerd voor de nieuwe huisvesting die ingezet kunnen worden. Met name door volledige vrijval van de exploitatielasten van het gemeentehuis Andelst en door het efficiencyvoordeel op onze overheadkosten als gevolg van beter en meer samenwerken in de regio.

|

Vrijval exploitatielasten gemeentehuis Andelst |

€ 159.500 |

|

Wegvallen huurbijdrage aan gemeente Arnhem (vertrek team Werk & Inkomen) |

€ 56.500 |

|

Effectiever en efficiënter werken door centrale huisvesting en meer digitaal werken (o.a. minder dienstreizen) |

€ 20.000 |

|

Beter en meer samenwerken in de regio levert efficiencyvoordeel in overheadkosten op |

€ 195.000 |

|

Totaal |

€ 431.000 |

Ad C2.

Inzet van overwaarde door verkoop gemeentehuis Andelst

Het gemeentehuis in Andelst is verkocht met een overwaarde (verkoopwaarde is groter dan de boekwaarde). Zodra de overdracht in januari 2018 formeel is, kan deze opbrengst ingeboekt worden via een begrotingswijziging. Deze incidentele opbrengst willen we vervolgens storten in een nieuw te vormen bestemmingsreserve kapitaallasten huisvesting.

Inzet deel voorziening groot onderhoud gemeentelijke accommodaties

Binnen de voorziening groot onderhoud gemeentelijke accommodaties is een bedrag van € 230.000 gereserveerd voor groot onderhoud in 2017/2018 van het gemeentehuis Elst. Deze onderhoudswerkzaamheden worden echter meegenomen in de verbouwing, waardoor dit bedrag dus kan vrijvallen. Ook deze incidentele vrijval willen we storten in bovenvermelde bestemmingsreserve kapitaallasten huisvesting.

In totaal wordt dus € 483.000 in deze bestemmingsreserve gestort. Daarmee kan jaarlijks een bedrag van € 26.200 aan kapitaallasten worden gedekt. Na 25 jaar (= de afschrijvingstermijn van de investering) is de bestemmingsreserve dan volledig ingezet.

Ad D.

Uiteindelijk resteert dus nog een bedrag van € 30.600 aan kapitaallasten waarvoor geen dekking is gevonden binnen de bestaande budgetten op het gebied van huisvesting of andere posten in de begroting. Daarom wordt voorgesteld deze lasten op te nemen in jaarschijf 2019 van het PNL 2018-2021 en deze dus te dekken ten laste van het begrotingssaldo 2019.

We gaan een inspanningsverplichting aan om te blijven voldoen aan het uitgangpunt van budgetneutraliteit, door verder te zoeken naar optimalisatieslagen die leiden tot concrete dekkingsmiddelen. Vanzelfsprekend bekijken we ook de mogelijkheden voor subsidies, alsook het Revolverend Fonds Routekaart Duurzaamheid wat ingezet kan worden voor verduurzaming van gemeentelijk vastgoed.

Na de bouwkundige aanbesteding van fase 2 weten we pas definitief wat deze fase gaat kosten.

Onzekerheden

Graag willen wij benadrukken dat onderstaande onzekerheden maar in zeer beperkte mate opgevangen kunnen worden binnen de in de raming opgenomen ‘post onvoorzien’:

- Mogelijkheid van archeologische vondsten op de plek van de aanbouw; het gemeentehuis bevindt zich in een gebied van hoge archeologische waarde.

- Prijsonzekerheid in de bouw; de hectiek in de bouwsector van dit moment is fors te noemen en we kunnen niet voorspellen of dit tot excessieve prijsstijgingen gaat leiden. We hebben besloten hier, gezien de ongewisheid, niet op te anticiperen maar willen het wel vermelden.