3.6.1 Inleiding

Op grond van het Besluit begroting en verantwoording provincies en gemeenten (BBV), titel 2.3., artikel 15, dient de gemeente in de begroting aandacht te besteden aan derde rechtspersonen, waarmee de gemeente een bestuurlijke en financiële band heeft. Er zijn immers bestuurlijke, beleidsmatige en/of financiële belangen en risico's, die uit gemeenschappelijke regelingen, deelnemingen in NV's, stichtingen of verenigingen of andere overeenkomsten kunnen voortvloeien. Om te spreken van een verbonden partij, dient de gemeente zowel een bestuurlijk als een financieel belang in de betreffende partij te hebben.

De paragraaf verbonden partijen dient tenminste te bevatten:

- de visie op verbonden partijen in relatie tot de realisatie van de doelstellingen die zijn opgenomen in de begroting;

- de beleidsvoornemens omtrent verbonden partijen;

- de lijst van verbonden partijen.

3.6.2 Bestuurlijk belang

Onder bestuurlijk belang wordt verstaan: een zetel in het bestuur van een bestuurlijke participatie of het hebben van stemrecht. Het uitoefenen van bestuurlijke invloed op het bestuur van een bestuurlijk verbonden organisatie door de gemeente is er op gericht het publieke belang te dienen. In het nastreven van het publieke belang dient de reden gelegen te zijn van het aangaan van een relatie met een derde rechtspersoon.

3.6.3 Financieel belang

Alleen een bestuurlijk belang maakt een partij nog geen zogenaamde verbonden partij, daarvoor is ook een financieel belang vereist. Onder financieel belang worden niet alleen eigendomsrechten, zoals die voortvloeien uit het bezit van aandelen begrepen, maar ook constructies als het verstrekken van leningen, het verlenen van subsidies en het stellen van garanties.

3.6.4 Beleid verbonden partijen

In de “Nota verbonden partijen” is een dwingend kader opgenomen voor de oprichting van en de deelneming in een publiekrechtelijke of privaatrechtelijke organisatie, maar ook voor de gemeentelijke vertegenwoordiging in deze organisaties. Bovendien geeft deze nota aan op welke wijze de interne controle, verantwoording en toezicht met betrekking tot de verbonden partijen is geregeld. Het doel hiervan is de gemeenteraad zicht te geven op de mate waarin de beoogde doelstellingen binnen de verbonden partijen worden gerealiseerd, op goede borging van het publieke geld dat in de verbonden partijen omgaat en op adequate beheersing van de eventuele risico’s.

In de Uitvoeringsagenda 2014-2018 is bij speerpunt 11 ‘Regionale samenwerking’ vermeld dat we interne sturing, beheersing, verantwoording en toezicht m.b.t. verbonden partijen willen verbeteren. En ook de mogelijkheden van de raad vergroten om haar kaderstellende en controlerende rol uit te oefenen. Als uitwerking van genoemd speerpunt werken we aan een (nieuwe) actualisatie van de Nota verbonden partijen. In komende versies van de paragraaf verbonden partijen willen we meer aandacht geven aan het bereiken van doelstellingen van de partijen en het bereiken van de doelstellingen van de gemeente met deelname in de verbonden partij. Waarbij het niet alleen financiële doelen betreft, maar ook inhoudelijke prestatieafspraken.

3.6.5 Overzicht verbonden partijen

|

Verbonden partij

|

Bijdrage 2018

|

Dividend 2018

|

|

Gemeenschappelijke regelingen

|

|

|

|

Veiligheids- en Gezondheidsregio Gelderland-Midden (VGGM)

|

2.715.807

|

-

|

|

Omgevingsdienst regio Arnhem (ODRA)

|

561.600

|

-

|

|

Werkvoorziening Midden-Gelderland (Presikhaaf Bedrijven)

|

420.000

|

-

|

|

Parkorganisatie (Park Lingezegen)

|

240.000

|

-

|

|

MGR Sociaal Domein Centraal Gelderland

|

-

|

-

|

|

Euregio Rijn-Waal

|

11.750 |

-

|

|

Recreatieschap Over-Betuwe

|

- |

|

|

Vervoersorganisatie regio Arnhem Nijmegen (VAN)

|

26.874

|

|

|

Gemeenschappelijk Orgaan Arnhem Nijmegen City Region

|

83.564

|

-

|

|

Gemeenschappelijke Orgaan voor Onderwijszaken in de regio Arnhem (GRO)

|

5.577

|

-

|

| |

|

|

|

Vennootschappen en coöperaties

|

|

|

|

Westeraam

|

-

|

-

|

|

Commandiet Westeraam B.V.

|

|

|

|

GEM Westeraam Beheer B.V.

|

|

|

|

GEM Westeraam Elst C.V.

|

|

|

|

Ondernemerscentrum De Schalm B.V.

|

-

|

40.000

|

|

Bank Nederlandse Gemeenten N.V.

|

|

35.690

|

|

Vitens N.V.

|

-

|

116.649

|

| |

|

|

|

Stichtingen en verenigingen

|

|

|

|

St. Samenwerkingsverband Glasvezelnetwerk Arnhem (SSGA)

|

4.500

|

-

|

|

|

|

|

|

Overige verbonden partijen

|

|

|

|

-

|

|

|

|

Totaal

|

4.100.110 |

192.339 |

3.6.6 Toelichting verbonden partijen

Gemeenschappelijke regelingen

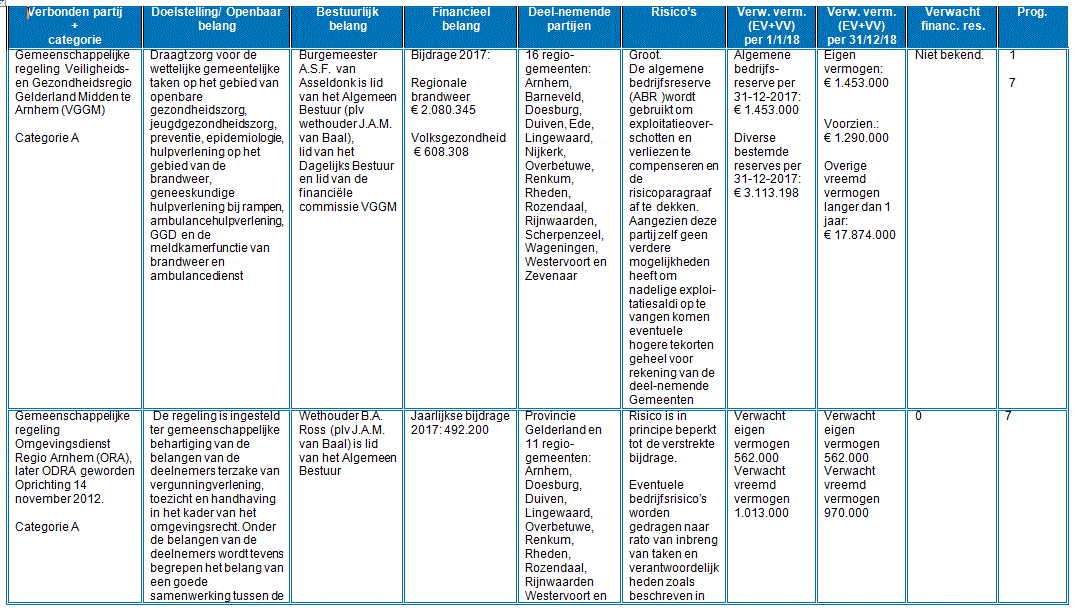

Veiligheids- en Gezondheidsregio Gelderland-Midden (VGGM)

Regionale brandweer:

Geen relevante ontwikkelingen (going concern)

Volksgezondheid:

Voor 2018 brengt de VGGM als reactie op externe ontwikkelingen een aantal beleidsintensiveringen in beeld. De dekking voor deze voorstellen kan voor een groot deel na herschikking binnen bestaande budgettaire kaders plaatsvinden.

De JGZ heeft raakvlakken met de Jeugdwet: veel preventieve activiteiten vallen onder de JGZ terwijl (curatieve) zorg vanuit de Jeugdwet geregeld is. De JGZ kan voor preventieve interventies ingezet worden, in aansluiting op de inrichting van het sociaal domein. Omdat dat in iedere gemeente anders is vormgegeven, is er sprake van maatwerk. Voor het regionale deel, het uniformele deel, worden regionale afspraken gemaakt. Na de overdracht van de JGZ voor 0-4 jarigen van de thuiszorgorganisaties STMG en Icare naar VGGM is het gewenst een financieringssysteem voor de JGZ voor 0-18 jarigen te ontwerpen. Een nieuwe bekostigingssystematiek voor de JGZ voor 0-18 jarigen gaat per 1 januari 2018 in.

De subsidieregeling Aanvullende Seksuele Gezondheidszorg (ASG) wordt in 2018 geëvalueerd. Het aanvullende aanbod van de GGD’en dat op grond van de ASG-regeling wordt geboden, is gericht op doelgroepen die via de reguliere zorg (vooralsnog) moeilijk bereikt worden en die een verhoogd risico op soa of problemen in bredere zin rondom seksualiteit hebben.

Omgevingsdienst regio Arnhem (ODRA)

De wijze waarop en de voorwaarden waaronder de ODRA als opdrachtnemer de aan haar overgedragen taken uitvoert zijn schriftelijk vastgelegd in een dienstverleningsovereenkomst die de gemeente Overbetuwe is aangegaan met de ODRA.

In het Bedrijfsplan ODRA is vastgesteld dat de eerste jaren het principe van inputfinanciering wordt aangehouden. Vanaf 2018 (2017 is een overgangsjaar) zal er op basis van outputfinanciering worden gewerkt. Hiertoe is er een PDC (productencatalogus) opgesteld.

De ODRA voldoet inmiddels, in samenspraak met alle partners, aan de VTH kwaliteitscriteria 2.0 die door de rijksoverheid zijn opgesteld. Dit mede dankzij veranderingen die een jaar geleden in de organisatie en de werkwijzen doorgevoerd. Inmiddels is gebleken dat de door de ODRA geraamde kosten voor de opgedragen taken, uitgaande van dit vernieuwde kwaliteitsniveau, voldoende gedekt worden door de inkomsten. Wij volgen de stappen die de ODRA daarbij zet, alsmede de keuzes die worden gemaakt, nauwkeurig. Op het moment dat keuzes van de ODRA voor ons (financiële) gevolgen zullen hebben, zal dit aan het gemeentebestuur worden voorgelegd. Ook het werkplan voor 2018 (gereed november 2017) zal, evenals dat van 2017, passend gemaakt worden aan de ruimte die de inputfinanciering biedt.

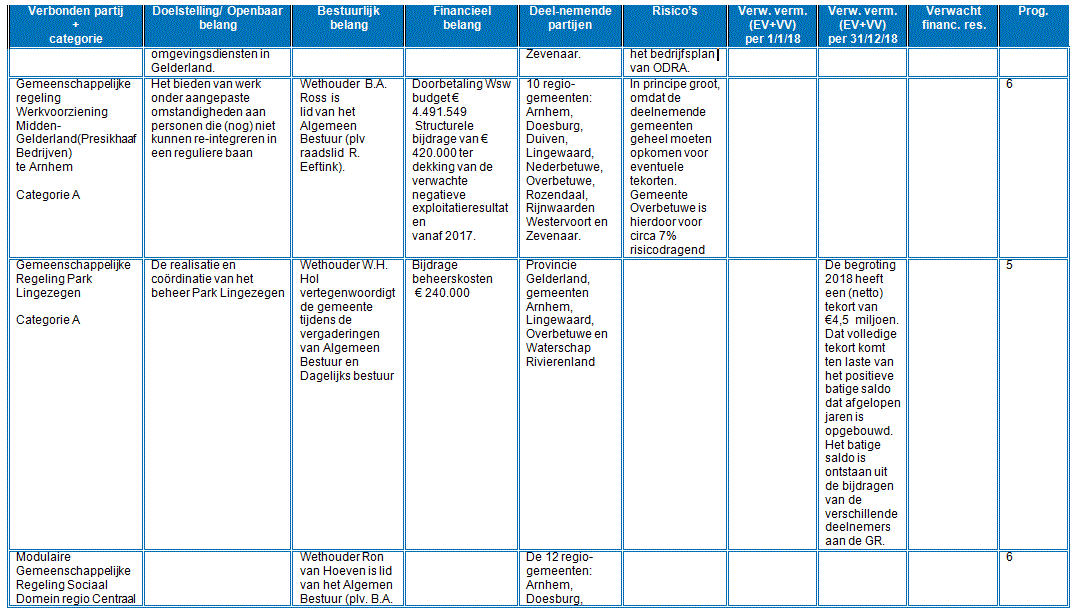

Werkvoorziening Midden-Gelderland (Presikhaaf Bedrijven)

Werkvoorziening Midden-Gelderland (Presikhaaf Bedrijven), de sociale werkvoorziening, wordt met ingang van 2018 ondergebracht bij Scalabor, het door de gemeente Arnhem op te richten werkbedrijf. Scalabor richt zich op re-integratie van mensen met een achterstand op de arbeidsmarkt en de uitvoering van de sociale werkvoorziening. De 10 bij de Gemeenschappelijke Regeling aangesloten gemeenten hebben inmiddels allen aangegeven de komende 5 jaar de uitvoering van de sociale werkvoorziening bij Scalabor onder te willen brengen. Met de oprichting van Scalabor en de keuze van de deelnemende gemeenten is een einde gekomen aan de vraag op welke wijze de sociale werkvoorziening in de regio wordt ingericht. De werknemers die in het kader van de sociale werkvoorziening bij Presikhaaf Bedrijven werkzaam zijn behouden allen hun huidige werk.

De gemeente zal met Scalabor een dienstverleningsovereenkomst (dvo) aangaan om de dienstverlening die zij van Scalabor verwacht nader te preciseren. In tegenstelling tot Presikhaaf Bedrijven is Scalabor geen verbonden partij. De dienstverlening vindt plaats om niet en de gemeente heeft geen verantwoordelijkheden voor de exploitatie. Evenmin is er sprake van andere financiële banden en heeft de gemeente geen bestuurlijke betrokkenheid bij Scalabor.

Het jaar 2018 zal naar verwachting in het teken staan van de implementatie van de nieuwe werkwijze en verhoudingen en het afwikkelen van de GR Werkvoorziening Midden Gelderland (Presikhaaf Bedrijven). Belangrijk vraagstuk in dit verband is op welke wijze het werkgeverschap van de Sociale Werkvoorziening geregeld gaat worden. Dit zou opgedragen kunnen worden aan een nieuwe of vernieuwde Gemeenschappelijke Regeling, ondergebracht kunnen worden bij de MGR of door de gemeente zelf ter hand kunnen worden genomen. Vooralsnog wordt er van uit gegaan dat dit binnen een GR zal gaan plaatsvinden.

Ten aanzien van de financiën geldt dat de gemeente verantwoordelijk blijft voor de betaling van de loonkosten en een bedrag van € 750,= per werknemer per jaar voor de basis HRM-dienstverlening. Daarnaast wordt in het kader van de transitie rekening gehouden met frictiekosten bij de overdracht van de onderneming van Presikhaaf Bedrijven aan Scalabor en het stopzetten van de bedrijfsactiviteiten van Presikhaaf Bedrijven.

Met de nieuwe positionering van de uitvoering van de sociale werkvoorziening is bereikt dat een einde is gekomen aan de financiële verbondenheid van de gemeente met die uitvoering. De gemeente Arnhem, samen met eventuele andere aandeelhouders van Scalabor, neemt deze verantwoordelijkheid vanaf 2018 op zich. Naast de eenmalige frictiekosten resteert voor Overbetuwe enkel nog de loonbetaling voor een afnemend aantal werknemers in de sociale werkvoorziening. Instroom in de regeling is immers niet langer mogelijk

Park Lingezegen

Eind 2018 is de basisuitrusting volledig gerealiseerd. Voor de gebieden die al ingericht wordt invulling geven aan het beheer conform het beheerplan. Alle deelnemers dragen bij aan het beheer van het park (elk € 240.000 per jaar). Deze bijdragen en middelen zijn voldoende om het park een aantal decennia te kunnen onderhouden. Uit de prognose van de begroting van het OL blijkt dat er na afronding van de werkzaamheden ten behoeve van het aanleggen van de basisuitrusting een overschot verwacht mag worden van € 4 miljoen. De provincie Gelderland heeft de parkorganisatie gevraagd of zij bereidt is de resterende gronden binnen de basisuitrusting marktconform aan te kopen. De raad van de gemeente Overbetuwe heeft in haar brief van juni 2017 aangegeven dat zij het wenselijk achten dat het eigenaarschap bij één overheidsinstantie komt te liggen, waarbij zij de voorkeur hebben aangegeven dat het eigenaarschap bij de grondgebonden gemeenten komt te liggen om een succesvolle doorontwikkeling te garanderen. Dit scenario van aankoop gronden door de grondgebiedgemeenten dient volwaardig onderzocht te worden en de consequenties hiervan dienen volledig in beeld te worden gebracht. Op basis van de huidige inzichten van de te verkopen gronden binnen de basisuitrusting worden voor de gemeente Overbetuwe de kosten van grondaankoop ingeschat op € 1.650.000. Daarnaast heeft de raad aangegeven dat zij het belangrijk vinden dat het begrotingsoverschot bestaad gaat worden aan realiseren missing links, verbeteren infra en bevorderen en doorontwikkeling parkdoelen. De doelstelling van de GR is om eind 2018 besluitvorming te hebben over de doorontwikkeling en die nieuwe (beheer)organisatie.

MGR Sociaal Domein regio Centraal Gelderland

Door het Algemeen Bestuur van de MGR SDCG is besloten om de regeling aan te passen op zodanige wijze dat het mogelijk is om een module Onderwijszaken en het Werkgeversservicepunt bij de MGR SDCG onder te brengen. Teneinde dit mogelijk te maken is voorgesteld om in de regeling een samenwerkingsmodule Onderwijszaken en een samenwerkingsmodule Werkgeversservicepunt op te nemen, waarin een aantal zaken is geregeld:

- De belangen die met de samenwerkingsmodule worden gediend;

- De taken die binnen de samenwerkingsmodule worden uitgevoerd;

- De verdeling van bevoegdheden;

- De inrichting van de bestuurscommissie;

- De vaststelling van een samenwerkingsmodule-DVO;

- De financiële bijdragen van de deelnemers aan de samenwerkingsmodule/submodules

- Verkoop van eventuele aanvullende diensten.

Op dit moment bestaat de regeling MGR SDCG uit één module (de module Inkoop). Voor de samenwerkingsmodule Onderwijszaken en het Werkgeversservicepunt is ervoor gekozen om de samenwerkingsmodule op te nemen als een bijlage, vanuit de gedachte dat in de toekomst alle samenwerkingsmodules als bijlage bij de regeling worden opgenomen. Besluitvorming over toevoeging van een samenwerkingsmodule kan per bijlage plaatsvinden.

De dienstverlening in de nieuwe modules

De dienstverlening binnen de samenwerkingsmodule Onderwijszaken is opgeknipt in submodules (artikel 7 van de samenwerkingsmodule). Er wordt op het niveau van submodules afgerekend, zodat alleen wordt betaald voor een submodule op het moment dat een gemeente daar ook daadwerkelijk aan deelneemt. Gemeenten zijn ook alleen aansprakelijk voor de modules waaraan zij deelnemen.

Voor de dienstverlening van het Werkgeversservicepunt is als basis de ‘lean and mean’ dienstverlening van het Werkgeversservicepunt genomen. Voor eventuele aanvullende dienstverlening worden bilateraal aanvullende afspraken gemaakt tussen een gemeente en de samenwerkingsmodule Werkgeversservicepunt, waarbij de kosten van de dienstverlening volledig voor rekening van de opdrachtgevende gemeente(n) komen.

Besluitvorming

Om de integratie van de modules Onderwijszaken en Werkgeversservicepunt in de regeling mogelijk te maken is een aanpassing van de regeling nodig. Hierop is artikel 36 van de regeling van toepassing, waarin is geregeld dat:

- De regeling kan worden gewijzigd krachtens een daartoe strekkend besluit van tweederde van het aantal deelnemers na verkregen toestemming van de raden van deze deelnemers;

- Onder wijziging van de regeling wordt in elk geval verstaan het toevoegen, wijzigen of opheffen van een samenwerkingsmodule aan de regeling;

- Elke deelnemende gemeente en het algemeen bestuur is bevoegd een wijziging in de regeling aan de besturen van de deelnemende gemeenten in overweging te geven via een daartoe strekkend voorstel. Het dagelijks bestuur zendt het voorstel van de deelnemende gemeenten of het algemeen bestuur toe aan de besturen van de deelnemende gemeenten.

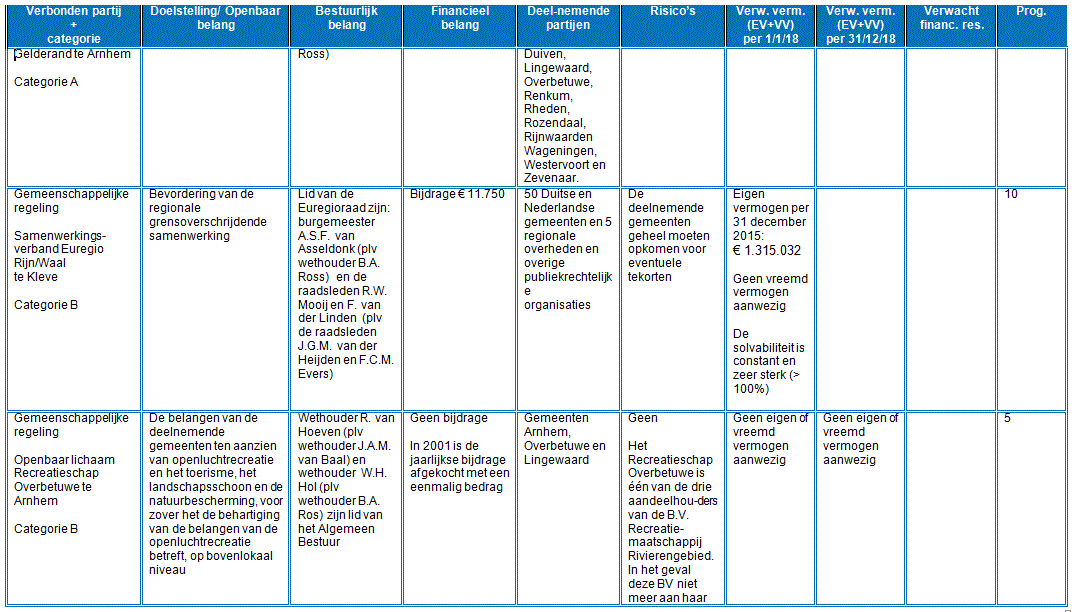

Samenwerkingsverband Euregio Rijn/Waal

Het project Grenzen Bewegen kent nagenoeg dezelfde inhoud als het project Activ über die Grenze dat in 2013/2014 is uitgevoerd, maar heeft een ruimere doelstelling: het gaat hierbij om 300 werkzoekenden in een periode van 3 jaar. Bovendien is hierbij een brede regio betrokken. In september 2015 werd het project door de Stuurgroep Interreg formeel toegekend. Het project loopt nog tot eind 2018. Dan kan worden beoordeeld of de doelstelling is gehaald. Tussentijds wordt het voorgang van het project bewaakt in de stuurgroep Grenzen Bewegen waarvan Overbetuwe als projectpartner ook onderdeel uit maakt.

Het belang van grensoverschrijdende samenwerking zal ook in 2018 voortdurend in het platform Made in Betuwe (een platform van Lingewaardse en Overbetuwse ondernemers uit de maakindustrie) onder de aandacht worden gebracht.

Half 2016 werd een nieuw pilotproject geïnitieerd door enkele partners onder de naam Fruitlint. Overbetuwe is gevraagd deel te nemen in de kerngroep die hiervoor een projectvoorstel gaat uitwerken. Als leadpartner heeft ECNC (European Centre for Nature Conservation Representation Office Germany uit Kleef) zich opgeworpen. Naast Overbetuwe zijn ook de gemeenten Arnhem en Rheinberg betrokken. Dit project heeft tot doel een “fruitboomlint” in de Euregio Rhein-Waal te ontwikkelen. Een dergelijke ruimtelijk samenhangende structuur heeft positieve gevolgen voor de beleving van het landschap, voor promotie van lokale producten, gebiedsgerichte branding, versterking van toeristische kwaliteit en van een streekeigen karakter, stimulering van bijenvolken en andere bestuivers, versterking van de groene infrastructuur en regionale biodiversiteit. Het project richt zich op gemeenten uit de Euregio, provincies, bedrijven, landschapsbeheerders, wegbeheerders, burgers en andere betrokkenen. Nadruk ligt op doelgroepen in het ruimtelijke fruitboomlintnetwerk en de netwerken waarin zij samenwerken, zoals (biologische) landbouworganisaties, ondernemersverenigingen, volkstuinverenigingen, stadslandbouwverenigingen, natuur(educatie)verenigingen, of erfgoedorganisaties. Voor dit project is een projectaanvraag Interreg VA, al geruime tijd in voorbereiding. Het is nu nog onduidelijk of het projectvoorstel voldoende inhoud heeft om het daadwerkelijk in te dienen.

Recreatieschap Over-Betuwe

Er zijn geen ontwikkelingen te verwachten met betrekking tot het Recreatieschap.

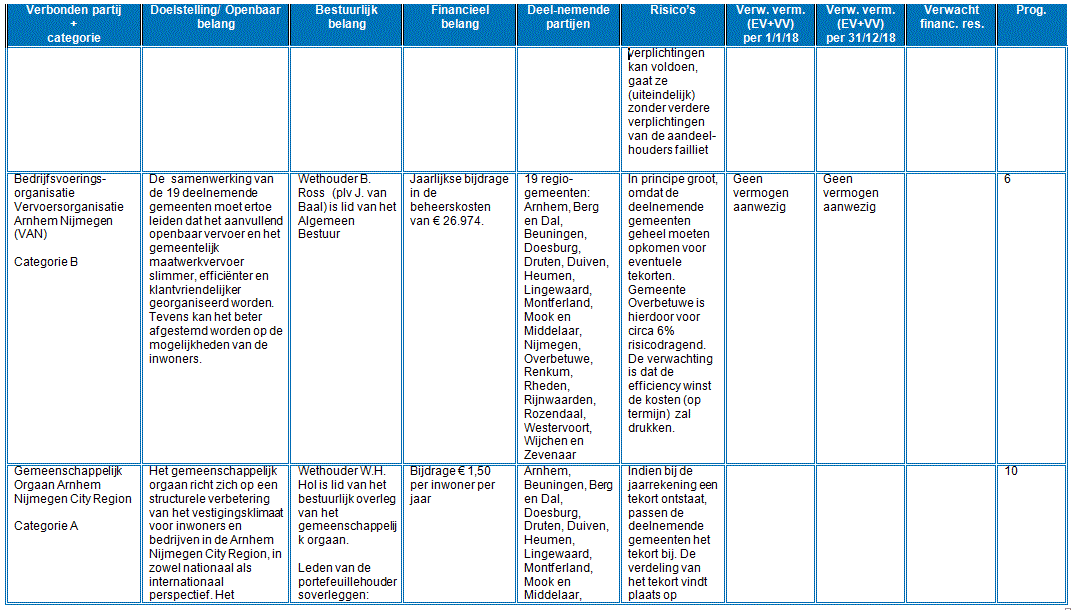

Vervoersorganisatie regio Arnhem Nijmegen (VAN)

De BVO-DRAN is opgericht op 14 april 2016 door 19 gemeenten.

De deelnemers hebben besloten om samen te gaan werken op het gebied van het regionale doelgroepenvervoer. Dit betreft het vervoer voor inwoners die wegens een beperking geen gebruik kunnen maken van regulier openbaar vervoer (zoals vervoer in het kader van de Wet maatschappelijke ondersteuning (Wmo) 2015, de Jeugdwet, het leerlingenvervoer, kleinschalig openbaar vervoer (OV), maatwerkvervoer in het kader van de Participatiewet en het dorpsvervoer).

De deelnemers willen tevens samenwerken ter behartiging van de sturing en beheersing van hun ondersteunende processen en van uitvoeringstaken en hebben besloten om deze samenwerking vorm te geven middels een bedrijfsvoeringsorganisatie.

De structurele kosten voor de regio worden geraamd op € 697.302,- op jaarbasis. De provincie Gelderland draagt financieel bij aan de BVO. Voor de regio is dat een bedrag van € 240.000, -. Hierdoor resteert een bedrag van € 457.302,- dat verdeeld moet worden over de gemeenten. Voor Overbetuwe komt dit neer op een bedrag van €26.974,- per jaar.

Gemeenschappelijk Orgaan Arnhem Nijmegen City Region

Het Gemeenschappelijk Orgaan (GO) Arnhem Nijmegen City Region is in december 2016 gestart als nieuw samenwerkingsverband. Onze gemeente heeft bij het instemmen met de gemeenschappelijke regeling hiervoor ook onze eigen toetsingscriteria bepaald. Wij evalueren eind 2017 dan ook aan de hand van deze toetsingscriteria hoe de eerste fase is verlopen en welke wensen wij hebben.

Ook voor 2018 is er een inwonerbijdrage vastgesteld van € 1,50 per inwoner. Hiervan is € 1,00 voor de Stichting Economic Board.

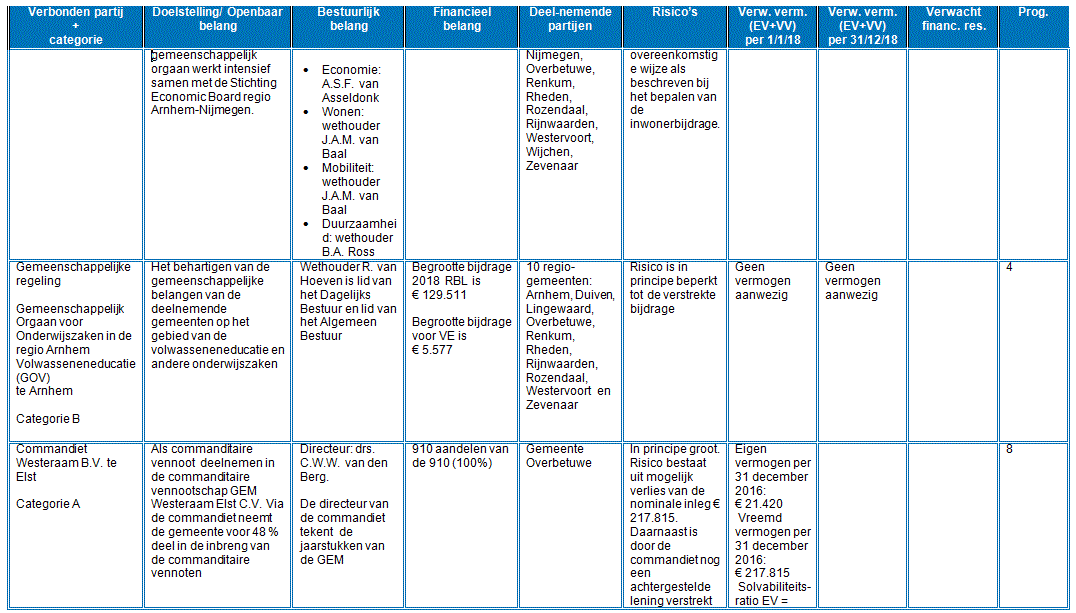

Stichting Economic Board regio Arnhem Nijmegen

De stichting Economic Board zet zich in voor de bevordering van de sectoren Health, Energy en Food en de crossovers daartussen. Voor wat betreft de verbindingen naar de Foodsector is ook de voorzitter van de Triple Helix Foodvalley (dhr. C. van der Knaap) als agendalid in de Board vertegenwoordigd. In de Economic Board heeft burgemeester Van Asseldonk namens de regiogemeenten zitting. Alle gemeenten dragen vanuit het GO € 1,00 per inwoner af aan de Board (u besloot daartoe op 22 september 2015). De Board beschikt daarmee over een werkbudget vanuit de overheden van € 750.000 per jaar. Onlangs is dhr. Van Asseldonk benoemd als voorzitter van de auditcommissie: een commissie samengesteld uit enkele leden van de board die toezicht houdt op de financiële bestedingen en verantwoording daarvan door de Board.

Voor de Economic Board is inmiddels (per 1 maart 2016) een directeur aangesteld en zijn zeven mensen in het projectbureau actief. De Radboud Universiteit faciliteert de Board met huisvesting; de Board houdt kantoor naast het Radboud Innovation Center. In 2017 is het team onder leiding van de directeur gecompleteerd waarmee de slagkracht van de organsiatie toeneemt en er meer activiteiten voor 2018 tot uitvoering kunnen worden gebracht.

Gemeenschappelijk Orgaan voor Onderwijszaken in de regio Arnhem (GRO)

Met de invoering van de Participatiewet, is Arnhem per 1-1-2015 centrumgemeente in onze regio voor de uitvoering van de volwasseneneducatie. De GRO wordt, vooruitlopend op besluitvorming daarover, met ingang van 2018 opgeheven. De taken van volwasseneducatie worden (in tegenstelling tot de RBL-modules die hieronder benoemd worden) niet in een andere gemeenschappelijke regeling ondergebracht. Vanwege de centrumgemeente-constructie is dat nl. niet nodig.

De andere tak van de GRO richt zich op de regionale aanpak van de gemeentelijke taken uit de Leerplichtwet, wettelijke taken op grond van de RMC-functie en het vroegtijdig schoolverlaten (vsv). Ten behoeve hiervan is een Regionaal Bureau Leerplicht ingericht bij de gemeente Arnhem als centrumgemeente. Vanaf 2018 worden de submodules Leerplicht, RMC en vroegtijdig schoolverlaten (en daarmee het RBL) ondergebracht in de MGR. De besluitvormingsprocedure daarvoor loopt nu. De GRO komt daarmee te vervallen (wordt opgeheven). De bijdrage van gemeente Overbetuwe aan de 3 RBL-modules wordt in 2018 lager dan voorheen, vanwege nieuwe afspraken over de verdeelsleutel voor bijdragen van gemeenten.

Vennootschappen en coöperaties

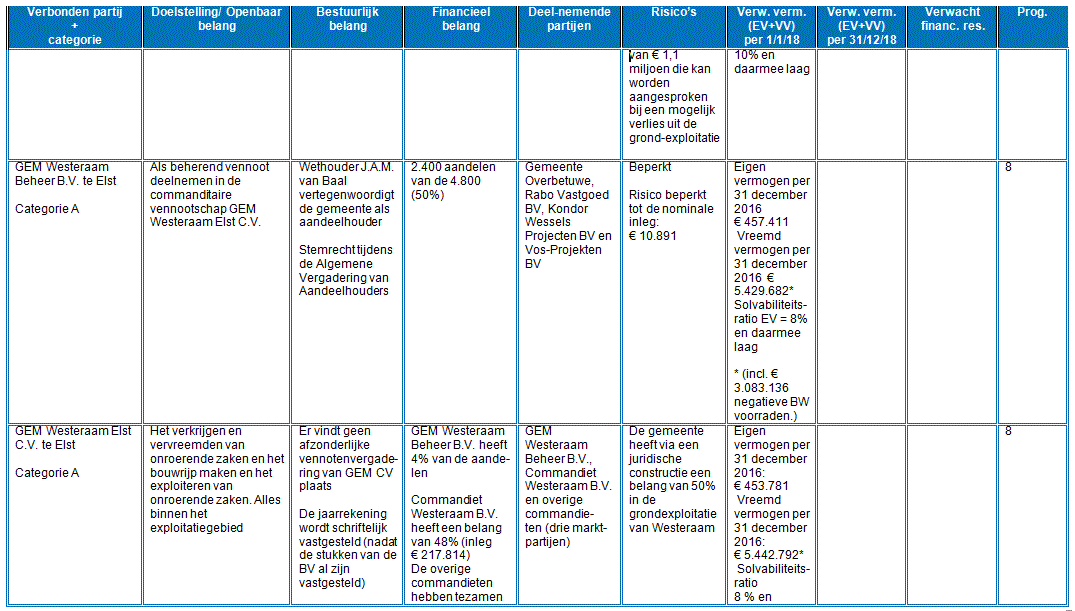

Westeraam

In 2018 is de verdere ontwikkeling / verkoop van Vierslag voorzien, het meest recent in ontwikkeling gebrachte deelgebied binnen Westeraam. In andere deelgebieden zullen zo veel mogelijk van de resterende locaties worden ingevuld, zoals bijv. Groenoordstrip, ca. 16 woningen Regenboog ter hoogte van Scholenzone, laatste kavels Linge- en Lanenbuurt en laatste (bedrijfs)kavels aan de Nieuwe Aamsestraat.

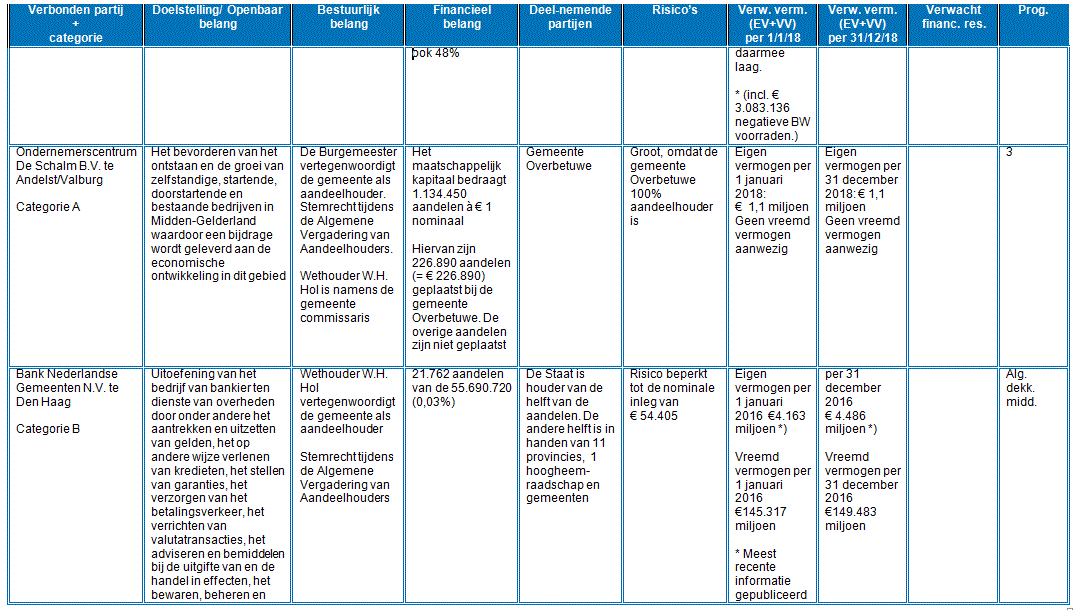

Ondernemerscentrum De Schalm B.V.

De concrete doelstelling van de gemeente is dat er minimale leegstand is op het bedrijventerrein. Daarnaast is er aandacht voor de veiligheid. Bij het Ondernemerscentrum zijn er 4 a 5 medewerkers werkzaam om dit te realiseren. Er zijn verder geen relevante ontwikkelingen te verwachten voor 2018.

Bank Nederlandse Gemeenten

Het eigenaarschap van gemeenten, provincies en de Staat, alsmede het door de statuten beperkte werkterrein van de bank, bieden financiers het vertrouwen dat het risico van kredietverlening aan dit instituut zeer beperkt is. BNG bundelt de uiteenlopende vraag van klanten tot een beroep op de financiële markten dat aansluit op de behoefte van beleggers wat betreft volume, liquiditeit en looptijd. Door de combinatie van beide elementen heeft de bank een uitstekende toegang tot financieringsmiddelen tegen zeer scherpe prijzen, die weer worden doorgegeven aan decentrale overheden en aan instellingen voor het maatschappelijk belang. Dat leidt voor de burger uiteindelijk tot lagere kosten voor tal van voorzieningen.

Het is BNG Bank bekend dat gemeenten op basis van het BBV ver(der) vooruit moeten kijken wat betreft hun verbonden partijen. BNG Bank emitteert echter leningen, die beursgenoteerd zijn. Om die reden is BNG Bank gehouden aan de regels die de Autoriteit Financiële Markten stelt aan het verstrekken van mogelijk koersgevoelige informatie. Het verstrekken van cijfers en verwachtingen over eigen vermogen en netto resultaat valt daar uitdrukkelijk onder.

Verwachtingen voor het komende jaar (2018) zijn met nog veel meer onzekerheden omgeven. Wanneer BNG Bank deze verwachtingen ter beschikking zou willen stellen, zou zij deze openbaar moeten maken. Gegeven de mogelijke gevolgen daarvan voor het bedrijf van de bank en in aanmerking genomen de hierboven aangegeven mogelijke grote fluctuaties die zich in de resultaten kunnen voordoen, kan de bank het zich eenvoudigweg niet permitteren hiertoe over te gaan.

Wat betreft het beschikbaar stellen van gegevens over de verwachte omvang van vermogen ; de omvang van de balans, het eigen en vreemd vermogen en het resultaat is niet alleen afhankelijk van de economische prestaties die BNG Bank levert. Door de voorgeschreven wijze van verantwoording werken externe factoren, bijvoorbeeld economische ontwikkelingen en renteontwikkelingen, sterk in deze cijfers door. BNG Bank kan op deze ontwikkelingen geen invloed uitoefenen. Dit vormt een van de redenen waarom BNG Bank geen concrete uitspraken doet over de verwachte resultaten over het lopende en volgend boekjaar (2018).

Mede onder invloed van aanhoudende lage lange rentetarieven en de terughoudende rentepositie van de bank zal het renteresultaat naar verwachting lager uitkomen. Het resultaat financiële transacties zal ook in de nabije toekomst gevoelig blijven voor politieke, economische en monetaire ontwikkelingen.

Gezien de aanhoudende onzekerheden acht de bank het niet verantwoord een uitspraak te doen over de verwachte nettowinst 2017.

Onderstaande gegevens komen uit het laatste persbericht van BNG Bank, 28 augustus 2018:

Het renteresultaat over 2017 zal naar verwachting uitkomen binnen een bandbreedte van EUR 420 tot EUR 450 miljoen. Door de volatiliteit op de financiële markten is het niet mogelijk een gefundeerde uitspraak te doen over de ongerealiseerde resultaten binnen het resultaat financiële transacties. Vooral daarom acht de bank het niet verantwoord een uitspraak te doen over de verwachte nettowinst over 2018.

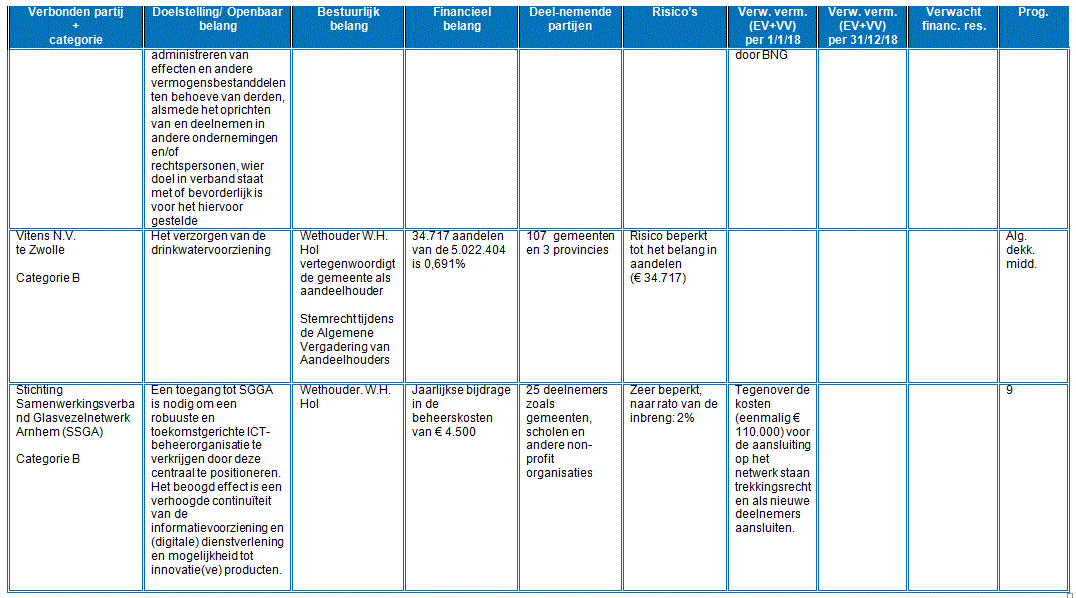

Vitens N.V.

Voor Vitens zijn voor 2018 geen relevante bestuurlijke of financiële ontwikkelingen te verwachten. De verwachte winst en de daarmee verband houdende dividenduitkeringen aan de aandeelhouders zal in lijn liggen met die in voorgaande jaren. Ook de aflossing van de achtergestelde lening zal conform planning zijn.

Stichtingen en verenigingen

Stichting Samenwerkingsverband Glasvezelnetwerk Arnhem (SSGA)

Voor SSGA zijn voor 2018 geen relevante bestuurlijke of financiële ontwikkelingen te verwachten. De SSGA is een stichting die een glasvezelring aanlegt, uitbreidt en exploiteert voor non-profit organisaties. Deelnemers in de stichting SSGA worden mede-eigenaar van het glasvezel netwerk.

Overige verbonden partijen

Geen