1.1 Algemeen

In dit gedeelte van de Programmabegroting 2017 schetsen wij op beknopte wijze het financiële beeld voor de periode 2017-2020. De indeling van dit financiële hoofdstuk is als volgt.

In onderdeel 1.2 geven wij eerst aan wat het begrotingssaldo 2017 is en het meerjarenperspectief.

Daarna treft u nogmaals de bij u bekende cijfers van de Kadernota 2017 aan en een verklaring van de verschillen. In onderdeel 1.3 lichten wij de belangrijkste uitgangspunten van deze begroting toe.

Tot slot lichten wij onder 1.3.10 de huisvestingsplannen nader toe.

1.2 Programmabegroting 2017 en verschillen met Kadernota 2017 (bedragen x € 1.000)

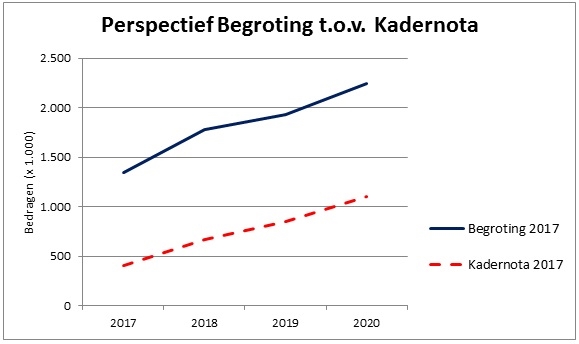

Op basis van de uitgangspunten van de Kadernota hebben we de begrotingsstukken samengesteld. Eerst is de uitgebreide Productenraming 2017 opgesteld en de hierop gebaseerde Programmabegroting 2017 en meerjarenraming 2018-2020. Dit heeft geresulteerd in het volgende begrotingssaldo en meerjarenperspectief, waarin o.a. de financiële consequenties van de meicirculaire 2016 van de algemene uitkering zijn verwerkt.

Begrotingsaldo 2017 en het meerjarenperspectief van deze begroting

|

2017 |

2018 |

2019 |

2020 |

|

1.340 |

1.779 |

1.934 |

2.239 |

(saldi van de voorgaande jaarschijf werken telkens door in volgende jaarschijf)

Een mooi financieel perspectief met begrotingsoverschot 2017 van € 1.340.000 en oplopende overschotten in het meerjarenperspectief.

Het overschot 2017 wordt toegevoegd aan de algemene reserve.

Hieronder treft u het meerjarenperspectief aan dat we hebben gepresenteerd in de Kadernota 2017. Dit was nog gebaseerd op o.a. de decembercirculaire 2015 van de algemene uitkering en minder gunstig dan bovenvermeld perspectief, hetgeen ook blijkt uit de grafiek onderaan deze pagina.

Meerjarenperspectief Kadernota 2017

|

2017 |

2018 |

2019 |

2020 |

|

+ 403 |

+ 668 |

+ 853 |

+ 1.103 |

| Hieronder geven wij eerst een analyse van het verschil van het begrotingssaldo 2017 t.o.v. de Kadernota en vervolgens van het verschil in het nieuwe meerjarenperspectief 2018-2020 t.o.v. van die nota. De meerjarenraming met toelichting is opgenomen als bijlage I. | |||||||||

| Begrotingssaldo 2017 hoger dan Kadernota | |||||||||

| Jaarschijf 2017 vertoont nu een overschot van € 1.340.000 0 t.o.v. een overschot van € 403.000 in de Kadernota. Een voordeling verschil 2016 dus van € 937.000. | |||||||||

| Hieronder een toelichting op de belangrijkste oorzaken van dit verschil. | |||||||||

| Hogere algemene uitkering | € 220.000 | ||||||||

| Voornamelijk 2e fase groot onderhoud cluster VHROSH | |||||||||

| (bij Kadernota was nog niet bekend wanneer en in welke omvang) | |||||||||

| Voordeel op WWB | |||||||||

| Hogere rijksvergoeding BUIG o.b.v. nadere beschikking | € 317.000 | ||||||||

| Lager aantal uitkeringsgerechtigden (14 x 13.400) | € 187.600 | ||||||||

| Af: hoger gemiddeld uitkeringsbedrag (609 x € 400) | € -243.600 + | ||||||||

| € 261.000 | |||||||||

| Per saldo hogere doorbelasting van overheadkosten in tarieven van enkele heffingen | € 188.000 | ||||||||

| Dit naar aanleiding n.a.v. de nieuwe begrotingsvoorschriften (zie ook de toelichting in de Paragraaf lokale heffingen) | |||||||||

| Hoger voordeel rente/afschrijving t.o.v. Renterapport | € 158.000 | ||||||||

| Lagere bijdragen aan samenwerkingsverbanden | |||||||||

| Heroverweging Schoolbegeleiding eerder (oorspronkelijk 2018) | € 18.700 | ||||||||

| Idem VGGM (oorspronkelijk 2018) | € 52.300 | ||||||||

| Lagere bijdragen overige (voornamelijk deel stadsregio; nog nader overleg reservering deel voordeel?) | € 43.000 + | ||||||||

| € 114.000 | |||||||||

| Aantal overige mutaties van per saldo | € -4.000+ | ||||||||

| Per saldo voordeel t.o.v. Kadernota | € 937.000 | ||||||||

| Dit voordeel werkt door naar volgende jaarschijven. | |||||||||

| Meerjarenperspectief: overschot jaarschijf 2020 hoger dan in Kadernota | |||||||||

| Zoals uit de overzichten op de vorige pagina blijk, vertoont jaarschijf 2020 van de begroting een hoger overschot van € 1.136.000 (2.239.000 – 1.103.000). | |||||||||

| Dit voordelige verschil wordt voornamelijk veroorzaakt door: | |||||||||

| de doorwerking naar volgende jaarschijven van een hoger overschot 2017 (zie hierboven) | € 934.000 | ||||||||

| een hogere algemene uitkering in de periode 2018-2020 t.g.v. de meicirculaire 2016 | € 291.000 | ||||||||

| enkele overige kleine mutaties (per saldo nadeel) | € -89.000 + | ||||||||

| Per saldo jaarschijf 2020 voordeliger t.o.v. Kadernota | € 1.136.000 | ||||||||

1.3 Belangrijkste uitgangspunten van deze begroting

In deze paragraaf lichten we diverse uitgangspunten en ontwikkelingen toe, die de basis zijn geweest bij de samenstelling van deze Programmabegroting.

1.3.1 Al jaarlijkse heroverweging door toepassen nullijn op deel begroting

De nullijn houdt kort gezegd in dat er geen verhoging van begrotingsramingen plaatsvindt door prijsstijging en areaaluitbreiding (toename woningen/inwoners, onderhoudsbestanden wegen, plantsoenen, etc.). In deze gemeente wordt al jaren bij het opstellen van de begroting voor een deel van de ramingen de nullijn gehanteerd en is slechts een beperkte afwijking van die nullijn toegestaan. Met ingang van begrotingsjaar 2005 is in het kader van bezuinigingen het totaalbedrag voor de afwijking van de nullijn door de raad al verlaagd van € 550.000 naar € 275.000. Vervolgens is naar aanleiding van de operatie Schatgraven dit resterende bedrag met ingang van 2011 nogmaals gehalveerd en vastgesteld op maximaal € 138.000 per jaar.

Een aantal onderdelen is van de nullijn uitgezonderd (verhogingen van deze onderdelen hoeven dus niet ten laste van de € 138.000), zoals:

- hogere bijdragen aan samenwerkingsverbanden;

- hogere netto lasten sociale uitkeringen in brede zin;

- verhoging van de salariskosten op basis van nieuwe CAO, e.d.

Jaarlijks wordt bij de aanlevering van begrotingsgegevens aan de budgethouders gevraagd om prijsverhogingen en extra kosten van areaaluitbreiding zoveel mogelijk op te vangen binnen eigen budgetten. Op deze wijze vindt er jaarlijks organisatiebreed dus al een heroverwegings-/ efficiencyoperatie plaats op de exploitatiebegroting, waardoor prijsstijgingen en extra kosten van areaaluitbreiding over een deel van het gemeentebudget worden opgevangen.

1.3.2 Algemene uitkering

Zoals aangegeven waren in de Kadernota nog niet de consequenties van de meicirculaire 2016 van de algemene uitkering verwerkt. In deze begroting 2017 is dat wel het geval.

Over het gehele meerjarenperspectief heeft deze circulaire een positieve financiële invloed gehad; in totaliteit is er sprake van een verhoging van de algemene uitkering van afgerond € 5 ton (exclusief mutaties decentralisaties).

Wij wijzen u erop dat op het moment dat deze Programmabegroting 2017 gereed was, er een andere belangrijke circulaire is verschenen, namelijk de septembercirculaire 2016. De consequenties daarvan zijn dus niet meer verwerkt in deze begroting maar worden zoals gebruikelijk meegenomen in de Voorjaarsnota 2017.

1.3.3 Tariefsaanpassingen 2017 belastingen en rechten

Belangrijk uitgangspunt is nog steeds om de lasten voor onze inwoners zo beperkt mogelijk te houden en waar mogelijk te verlagen.

De rioolheffing was in 2010 al verlaagd met 10%. Tot en met 2012 is dat lage niveau gehandhaafd. Met ingang van 2013 zijn de tarieven opnieuw verlaagd (-3%) en t/m 2015 op dat lage niveau gehandhaafd. Per 1-1-2016 zijn de tarieven opnieuw fors verlaagd op basis van een financiële tussenevaluatie van het Gemeentelijke Rioleringplan (GRP) 2013-2017 en wel met 14%.

Zoals al aangekondigd in de Kadernota 2017 stellen wij u voor om de tarieven rioolheffing per 1-1-2017 opnieuw fors te verlagen en wel met 26%, is afgerond € 40 per woning.

In de loop van 2017 wordt er een nieuw GRP 2018-2022 opgesteld dat basis zal zijn voor de tarieven rioolheffing met ingang van 2018.

De afvalstoffenheffing is in 2015 verlaagd met 3,5%. Voor 2016 was een kleine verhoging noodzakelijk van 1,86% door invoering van een nieuwe rijksbelasting voor het verbranden van afval.

In de begroting 2017 zijn de gevolgen van de uitvoering van het door u vastgestelde afvalplan 2017 opgenomen. Dit plan leidt tot € 130.000 hogere lasten. Daarnaast is er sprake van een hogere doorbelasting van overheadkosten door wijziging van de begrotingsvoorschriften en zijn de verwachte opbrengsten wat lager door de verwachte vermindering van het aantal aanbiedingen restafval. Voordelen zijn ontstaan door het vervallen van de kosten voor de verbrandingsbelasting en door de vrijval van kapitaallasten. Door deze voordelen kunnen de per saldo door te berekenen hogere kosten beperkt worden tot € 44.000. Dit leidt voor de inwoners tot een lastenstijging van 1,2% (incl. de mutaties van het aantal aanbiedingen en de gratis aanbieding van GFT conform het afvalplan).

Tenslotte zullen de tarieven van o.a. de leges en de OZB in de lijn van voorgaande jaren met 1,5% worden verhoogd.

De tarieven van de hondenbelasting worden niet verhoogd.

Per saldo zal de belastingdruk in onze gemeente -vooral door de forse verlaging van de rioolheffing- in belangrijke mate dalen ten opzichte van 2016, terwijl onze gemeente landelijk en in Gelderland al heel goed scoorde wat betreft relatief lage belastingdruk. Hieronder een vooruitblik op de consequenties voor 2017 ten opzichte van het regionale en landelijke gemiddelde.

Het Centrum voor Onderzoek van de economie van de lagere overheden (COELO) maakt jaarlijks een atlas van de lokale lasten. Daarin is o.a. een rangordening opgenomen voor de woonlasten per gemeente.

Voor 2016 gaat het voor Overbetuwe COELO uit van een gemiddelde belastingdruk voor een gezin van € 618. In de rangordening van een laagste belastingdruk scoort Overbetuwe: voor Gelderland de 8ste plaats en voor geheel Nederland de 40ste plaats. Dit is al een uitstekende score en het gevolg van bewust beleid wat we op dit beleidsterrein hebben gevolgd.

Uitgaande van de tariefsverlaging van € 40 voor rioolheffing én een gelijke tariefontwikkeling in alle gemeenten voor de overige belastingen in 2017 wordt de rangordening nog gunstiger en wel als volgt:

- voor Gelderland stijgen we waarschijnlijk naar de 4de plaats van goedkoopste gemeenten

- en voor geheel Nederland naar de 15de

1.3.4 Uitgangspunten voor de berekening en toerekening van de overhead 2017 nieuwe BBV

Op basis van nieuwe voorschriften in het Besluit Begroting- en Verantwoording (BBV) die per 1-1-2017 in werking treden, moeten overheadkosten op een andere wijze worden verwerkt in de begroting. Ook voor de doorbelasting van die kosten naar derden gelden nieuwe regels. De beleidsuitgangspunten voor de wijze van berekening en toerekening daarvan moeten in principe worden opgenomen in de Financiële Verordening. De concrete uitwerking daarvan vindt dan plaats in de Paragraaf Lokale Heffingen.

De VNG is bezig om alle wijzigingen die moeten worden doorgevoerd op basis van o.a. het nieuwe BBV te verwerken in nieuwe modelverordening. Deze verordening dus is nog in voorbereiding en nog niet beschikbaar. Wij willen die modelverordening als basis gebruiken voor de door u vast te stellen nieuwe Financiële Verordening die met ingang van 2017 moet gaan gelden. Door het nog niet beschikbaar zijn van de modelverordening kan –gelet op de termijnen van bestuurlijke voorbereiding- de nieuwe verordening op z’n vroegst pas in januari 2017 aan u ter veststelling worden aangeboden.

Om toch te voldoen aan de eis dat de raad de beleidsuitgangspunten voor de wijze van berekening en toerekening van overheadskosten aan derden transparant vastlegt en vaststelt hebben wij die beleidsuitgangspunten en concrete uitwerking daarvan in een afzonderlijk onderdeel van de Paragraaf Lokale Heffingen opgenomen. Met de vaststelling van deze begroting, inclusief genoemde pararagraaf, stelt u dan de hierin opgenomen uitgangspunten vast voor berekening en toerekening van overheadkosten aan derden, vooruitlopend op de vaststelling van de Financiële Verordening

1.3.5 Programma Nieuwe Lasten

Het bijgevoegde PNL 2017-2020 (bijlage II) is nagenoeg gelijk aan dat van de Kadernota 2017 met uitzondering van het volgende:

- toegevoegd zijn de budgettair neutrale investeringen huisvesting; zie toelichting onder 1.3.11);

- de investering voor het project spoorkruisingen Rijksweg Noord zijn afgestemd op het raadsvoorstel, dat u onlangs heeft ontvangen.

- verhoging structureel bedrag nieuw beleid cultuur (post 22b) naar € 30.000 (van € 15.000)

- jaar van uitvoering kunstgrasveld SC Valburg gewijzigd in 2017 (was 2018)

- toevoeging eenmalig budget van € 95.000 voor uitvoering resterende posten LandschapsOntwikkelingsPlan (PNL-post 23)

De totale structurele lasten per jaarschijf van het PNL bij deze Programmabegroting zijn afgerond als volgt:

- 2017 € 230.000

- 2018 € 887.000

- 2019 € 250.000 (stelpost)

- 2020 € 250.000 (stelpost)

Voor het PNL 2017-2020 wordt er per saldo geen middelen uit algemene reserve gehaald; er wordt zelfs € 25.000 aan toegevoegd (enerzijds bijdragen uit deze reserve van € 667.000; anderzijds terugstorting gelden vanuit het decentralisatiebudget van € 692.000).

Voor diverse rioleringsprojecten wordt er in de jaren 2017-2020 voor ruim 1,1 miljoen over de voorziening riolering beschikt.

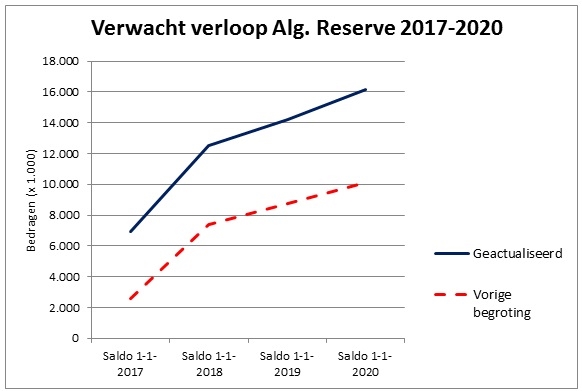

1.3.6 Overzicht reserves en voorzieningen en het weerstandsvermogen

Op bijlage III geven wij een meerjarig overzicht van de reserves en voorzieningen met toelichtingen.

Achter die bijlage is een overzicht van de algemene reserve opgenomen, waarin de afzonderlijke mutaties per jaarschijf zijn vermeld.

In onderstaande tabel is de ontwikkeling van de algemene reserve volgens de vorige begroting en in de laatste kolom de geactualiseerde cijfers van deze begroting (per 1-1 van elk jaar x € 1.000).

|

Jaar |

Begroting 2016 |

Actuele prognose |

|

2017 |

2.615 |

6.940 |

|

2018 |

7.410 |

12.533 |

|

2019 |

8.722 |

14.215 |

|

2020 |

10.124 |

16.149 |

Met name met ingang van 1-1-2018 ontwikkelen de saldi zich positief ten opzichte van de prognose in de Kadernota 2017 door hogere overschotten (zie toegelicht in paragraaf 1.2) die worden toegevoegd aan de algemene reserve.

In de Kadernota 2017 gaven wij al aan dat er een sterke verbetering was van de algemene reserve t.o.v. de vorige begroting. Het verloop van de algemene reserve is op basis van de meest actuele cijfers in deze begroting nog iets beter geworden door de toegenomen overschotten. Hieronder is die positieve ontwikkeling op basis van actuele cijfers nogmaals beknopt weergegeven.

In de Paragraaf Weerstandsvermogen en Risicobeheersing geven wij toelichtingen op de ontwikkeling van het eenmalige en structurele weerstandsvermogen. De conclusies op basis van de geactualiseerde gegevens zijn op hoofdlijnen als volgt:

Het incidentele weerstandsvermogen (verhouding tussen eenmalige risico’s en eenmalige weerstandscapaciteit) kwalificeren wij als: redelijk goed.

Het structurele weerstandsvermogen (structurele risico’s t.o.v. structurele weerstandscapaciteit) ontwikkelt zich positief en kwalificeren wij als: goed.

Voor nadere informatie verwijzen wij naar bijgevoegde Paragraaf Weerstandsvermogen en Risicobeheersing. Daaruit blijkt o.a. dat bovenvermelde onderdelen sterk zijn verbeterd t.o.v. van de vorige begroting, hetgeen mooie stappen zijn naar een stabiele financiele situatie.

1.3.7 Financiering

In overeenstemming met de Kadernota 2017 en het daarin opgenomen Rapport Renteonderzoek worden met ingang van 2017 de volgende rentepercentages gehanteerd:

|

|

Rente in % |

|

- nieuwe investeringen (PNL) |

2,5 |

|

- grondexploitatie |

2,5 |

|

- lang geld |

2,5 |

|

- kort geld |

0,5 |

|

- (over deel) reserves/voorzieningen |

2,5 |

Voor de overige financieringsaspecten verwijzen wij naar de Paragraaf Financiering.

1.3.8 Eenmalige voor- en nadelen

In de begroting 2017 zijn enkele eenmalige voor- en nadelen opgenomen, die worden verrekend met de algemene reserve (om te voorkomen dat het budget hierdoor structureel wordt beïnvloed) of waartegenover eenmalige uitgaven of inkomsten zijn geraamd van dezelfde omvang.

In overeenstemming met de begrotingsvoorschriften worden deze eenmalige posten samengevat in een afzonderlijke bijlage IV-a.

1.3.9 Overige bijlagen

Verder treft u bij deze begroting nog de volgende bijlagen aan:

- bijlage IV-b Meerjarig overzicht mutaties reserves

- bijlage IV-c EMU-saldo

- bijlage V Overzicht van de algemene dekkingsmiddelen

- bijlage VI Recapitulatie van de cijfers per Programma

1.3.10 Recapitulatie

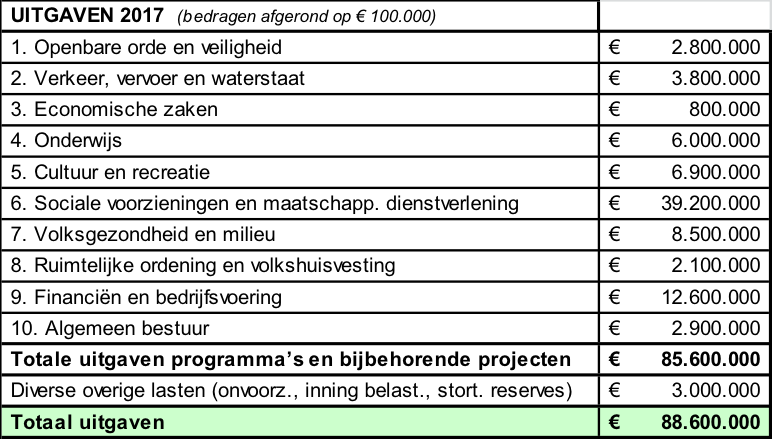

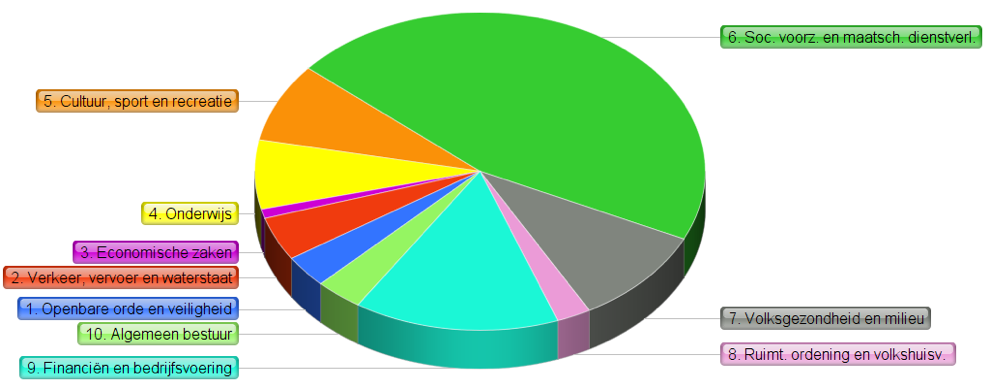

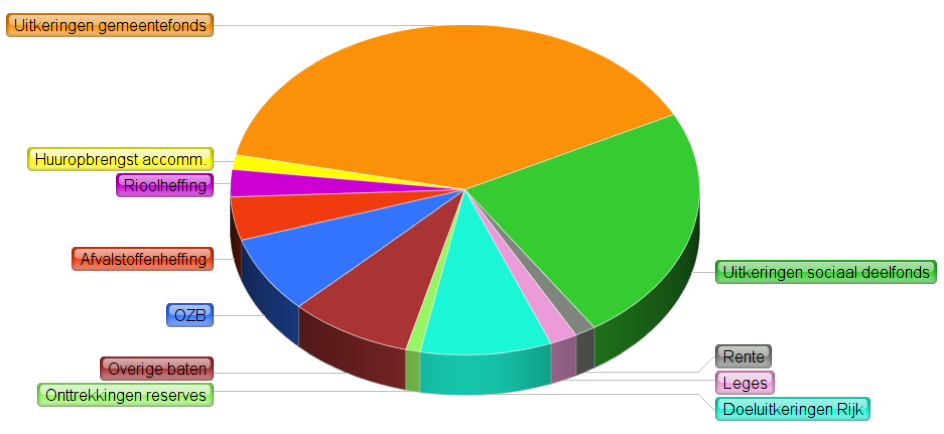

Hieronder is een recapitulatie opgenomen met de uitgaven per programma en de belangrijkste inkomsten voor de gemeente in 2017. Per saldo is er sprake van een begrotingsoverschot van afgerond € 1.340.000.

In 2017 wordt ruim € 85 miljoen uitgegeven aan de tien programma’s en bijbehorende projecten. In onderstaande tabel ziet u hoe dat bedrag over de verschillende programma’s wordt verdeeld.

Tegenover bovenstaande uitgaven staan uiteraard ook inkomsten. In onderstaande tabel is een specificatie opgenomen van de belangrijkste inkomstenbronnen in 2017.

1.3.11 Naar een centrale en toekomstbestendige huisvesting

1. Inleiding

In de Kadernota 2017 en speerpunt 44 van de Uitvoeringsagenda 2016 – 2018 (‘Flexibel werken met passende faciliteiten) heeft u kennis kunnen nemen van de toekomstvisie van het college op de gemeentelijke huisvesting. Deze toekomstvisie wordt gefaseerd uitgevoerd.

De doelstelling is het centraliseren (fase 1) en toekomstbestendig maken (fase 2) van de gemeentelijke huisvesting.

Gewenste eindresultaten:

Fase 1: In 2017 alle ambtenaren van gemeente Overbetuwe huisvesten in Elst.

Fase 2: Toekomstbestendige huisvesting realiseren in het gemeentehuis in Elst.

Het beoogde effect is het creëren van adequate, centrale huisvesting voor bestuur en medewerkers in een toekomstbestendig, duurzamer gebouw. Met daarbij de faciliteiten die nodig zijn om medewerkers op de plaats en het tijdstip te kunnen laten werken dat het meest efficiënt is vanuit de organisatiedoelen, die bijdragen aan het goed uit kunnen voeren van hun werk en die de flexibiliteit bieden om wijzigingen in de omvang en structuur van de organisatie adequaat op te kunnen vangen.

Voor beiden fasen gelden onderstaande uitgangspunten:

- passend bij de visie van de organisatie op flexibel werken, mobiele devices (smartphones, laptops, tablets) en huisvesting

- streven naar budgetneutrale structurele lasten (zie uitwerking in paragraaf 1.4)

- werkplekratio: 0,9 per fte

- gedurende de verbouwing moet ‘de winkel gewoon open blijven’

Bij de uitwerking van fase 1 wordt in ieder geval uitgegaan van:

- sociaal domein (teams Zorg & Inkomen en Werk & Inkomen) huisvesten in het Ambtshuis

- medewerkers Andelst huisvesten in gemeentehuis Elst

- Ambtshuis en gemeentehuis Elst gereed maken voor flexibel werkplekconcept

- uiterlijk eind 2017 gereed

- minimale / geen desinvesteringen i.r.t. fase 2 (bv. geen investeringen in ’t Fort)

- afstoten gemeentehuis Andelst en werklocatie Arnhem

Bij de uitwerking van fase 2 wordt in ieder geval uitgegaan van toekomstbestendigheid (aanvaardbaar huisvestingsniveau voor komende 25 jaar), sloop van bouwdeel ’t Fort, verduurzaming van de huisvesting en onderzoek naar een multifunctioneel vergadercentrum.

2. Stand van zaken en vooruitblik fase 1

We gaan gebruik maken van de mogelijkheden die er zijn om de huisvesting van onze medewerkers te centraliseren:

- Zoals al eerder aangegeven, blijkt uit intern onderzoek dat het mogelijk is om alle medewerkers vanuit Andelst te huisvesten in Elst, door het hanteren van een werkplekratio van 0,9 (0,9 werkplek per fte).

- Het realiseren van de technische aanpassingen die tijd- en plaatsonafhankelijk werken mogelijk maken, zijn in volle gang. Hierbij gaat het bijvoorbeeld om het vervangen van een deel van de vaste computers door laptops in het najaar van 2016. Dit is noodzakelijk om een lagere werkplekratio te kunnen hanteren. De benodigde financiële middelen zijn hiervoor beschikbaar.

- Het Ambtshuis wordt op korte termijn gereed gemaakt om de medewerkers van het sociale domein in te huisvesten. In het eerste kwartaal van 2017 is de verwachting dat zij daar hun intrek kunnen nemen. Hiervoor wordt het Ambtshuis in het najaar van 2016 verbouwd om adequate werk- en overlegruimten te realiseren, alsook een nieuwe ontvangstbalie voor klanten.

- Na afronding van de verbouwing in het Ambtshuis verhuizen de teams Zorg & Inkomen en Werk & Inkomen hier naartoe. In de eerste helft van 2017 wordt het gemeentehuis in Elst intern verbouwd om de benodigde en gewenste andere manier van werken (flexibel werkplekconcept, lagere werkplekratio) te laten slagen. De indeling van het pand moet geschikt(er) gemaakt worden voor een activiteitgeoriënteerd kantoorconcept. Meer (half) open werkruimten, concentratiewerkplekken, kamers waarin samengewerkt kan worden, zitjes voor informeel overleg, ‘touch down’ werkplekken voor laptops en voldoende vergaderruimtes. Na deze verbouwing is eind 2017 het gemeentehuis in Elst ook geschikt om de medewerkers uit Andelst in te huisvesten.

- Op termijn zal locatie Andelst afgestoten worden. De komende tijd worden scenario's onderzocht die hiervoor het meest kansrijk en passend zijn.

3. Stand van zaken en vooruitblik fase 2

Fase 2 gaat uit van sloop van ’t Fort en vervangende nieuwbouw. Dit in verband met de bouwkundig slechte staat van dit bouwdeel en de slechte indeelbaarheid, omdat het een voormalig woonhuis is. Sloop en (deels) vervangende nieuwbouw is daarom de enige verantwoorde keuze.

In de Kadernota 2017 kon u lezen dat een drietal scenario’s voor nieuwbouw c.q. uitbouw bestaat. Deze scenario’s gaan uit van de ruimtelijke mogelijkheden van het hoofdgebouw aan de Dorpsstraat in Elst. Alle scenario’s gaan uit van de sloop van ’t Fort. Deze drie scenario’s zijn:

- Scenario ‘naar achteren Nieuwbouw op de huidige plek van ’t Fort.

- Scenario ‘naar voren’ Uitbouw aan de voorkant van het gemeentehuis, richting de Dorpsstraat.

- Scenario ‘naar boven’ Een extra etage op het huidige hoofdgebouw van het gemeentehuis plaatsen.

In de Kadernota 2017 hebben we aangekondigd in het najaar van 2016 tijdens een voorbereidende vergadering de uitwerking van de meest kansrijke scenario’s aan u voor te leggen. Voortschrijdend inzicht heeft ertoe geleid dat wij dit graag in deze programmabegroting aan u voorleggen.

De stuurgroep Huisvesting (met daarin vertegenwoordiging vanuit college, directie, OR en management) heeft onderzoek laten doen naar bovenstaande scenario’s. Hierbij is onder meer gebruik gemaakt van reeds eerder uitgevoerde interne en externe onderzoeken naar de gemeentelijke huisvesting.

De drie scenario’s zijn op hoofdlijnen onderzocht op basis van onderstaande criteria, die de stuurgroep Huisvesting vooraf bepaald heeft:

- Bouwtechnisch: is de gewenste aanpassing bouwtechnisch eenvoudig te realiseren?

- Bouwkosten: werkt het scenario kostenverhogend?

- Planologisch: heeft het scenario grote planologische consequenties?

- Impact op de organisatie: heeft het scenario grote impact op de organisatie qua continuïteit of overlast?

- Impact op de omgeving: heeft het scenario een positieve impact op de omgeving?

- Functioneel: levert het scenario functionele beperkingen op?

- Tijd en termijnen: heeft het scenario een negatieve invloed op uitvoerings- en voorbereidingstijd?

Het criterium ‘bouwkosten’ (welk scenario heeft de laagste realisatiekosten?) is niet gewogen in absolute zin. Het project heeft immers een vastgesteld maximumbudget, waarbij het uitgangspunt budgetneutrale structurele lasten is. Ingrepen die kostenverhogend werken en daarmee een lagere kostenefficiency met zich meebrengen, worden benoemd in het criterium ‘bouwkosten’.

In onderstaand overzicht wordt per scenario antwoord gegeven op bovenstaande vragen.

|

Bouwtechnisch

|

|

|

|

Naar voren |

Naar boven |

Naar achteren |

|

Bouwtechnisch mogelijk, maar met aandachtspunten door aansluiting van nieuw op bestaand: - Aansluiting van bouwhoogte is een aandachtspunt vanwege het hoogteverschil; ‘begane grond’ wordt dan verdiept (souterrain) uitgevoerd - Kwaliteit van de bestaande bouw heeft invloed op de aanbouw |

Hoogbouw vraagt een hogere investering dan laagbouw (kostenefficiency is lager dan bij laagbouw) Kan ‘onafhankelijk’ worden gerealiseerd. Er is sprake van geen of zeer beperkte fasering van het bouwproces wat kostenefficiënter is |

Solitaire bouw, kan ‘onafhankelijk’ worden gerealiseerd. Er is daarmee sprake van geen of zeer beperkte fasering van het bouwproces wat kostenefficiënter is Aansluiting nieuw op bestaand vraagt wellicht een hogere investering |

|

Bouwkosten

|

|

|

|

Naar voren |

Naar boven |

Naar achteren |

|

Meer aansluitdetails aan bestaande bouw werkt kostenverhogend De voorgevel zal, vanwege de uitstraling op de Dorpsstraat, esthetisch hoogwaardiger moeten worden uitgevoerd en is daarmee minder kostenefficiënt De kostenefficiency daalt vanwege de benodigde fasering van de bouwwerkzaamheden (‘winkel moet open blijven’) |

Hoogbouw vraagt een hogere investering dan laagbouw (kostenefficiency is lager dan bij laagbouw) Kan ‘onafhankelijk’ worden gerealiseerd. Er is sprake van geen of zeer beperkte fasering van het bouwproces wat kostenefficiënter is |

Solitaire bouw, kan ‘onafhankelijk’ worden gerealiseerd. Er is daarmee sprake van geen of zeer beperkte fasering van het bouwproces wat kostenefficiënter is Aansluiting nieuw op bestaand vraagt wellicht een hogere investering |

|

Planologisch

|

|

|

|

Naar voren |

Naar boven |

Naar achteren |

|

Bestemmingsplan procedure noodzakelijk (min. 26 weken) Kans op bezwaar uit de omgeving (grootte van kans is vooralsnog lastig in te schatten) |

Past in huidige bestemmingsplan Heeft een grotere invloed om de omgeving (omwonenden) vanwege het toegenomen bouwvolume en extra bouwlaag. Daardoor grote kans op bezwaar uit de omgeving op omgevingsvergunning |

Past in huidige bestemmingsplan, uitgaande van exact herbouwen binnen huidige bouwvolume en -oppervlakte. Het pad tussen het hoofdgebouw en ’t Fort (onder de huidige loopbrug) mag niet bebouwd worden zonder bestemmingsplanwijziging Kans op bezwaar uit de omgeving gezien beperkte afstand tot omliggende woningen |

|

Impact op de organisatie

|

|

|

|

Naar voren |

Naar boven |

Naar achteren |

|

De impact op de organisatie is groot, de huidige entree en publiekszone zijn langere tijd niet bruikbaar Sloop en verbouw entree leidt tot tijdelijke voorzieningen voor loketfunctie en medewerkers |

De impact op de organisatie is klein, nieuwbouw kan verricht worden als de organisatie operationeel is Meer verhuis- en transportbewegingen door het gebouw Geen sloopactiviteiten nodig |

Aandacht voor verhuisbewegingen; tijdelijke huisvesting voor huidige medewerkers ’t Fort nodig Nieuwbouw kan verricht worden als de organisatie operationeel is Geen transportbewegingen door het bestaande gebouw nodig |

|

Impact op de omgeving

|

|

|

|

Naar voren |

Naar boven |

Naar achteren |

|

Beeld richting Dorpsstraat wordt aanzienlijk verbeterd (‘het visitekaartje’) Het plein krijgt een ander aanzicht, het grote bordes voor de publiekshal verdwijnt |

Bouwvolume wordt verhoogd, kan als massaal ervaren worden Het treft een beperkt aantal woningen in de omgeving van het hoofdgebouw |

Beperkt, bestaande volume komt (deels) terug Het treft een beperkt aantal woningen in de omgeving van ’t Fort, maar de ruimte ten opzichte van de omliggende bewoning is krap |

|

Functioneel

|

|

|

|

Naar voren |

Naar boven |

Naar achteren |

|

Goede mogelijkheid om entree en publiekshal aan te passen naar de moderne dienstverlenings-concepten en centrale voorzieningen in te passen Interne looplijnen zijn gemakkelijk aan elkaar te verbinden en worden korter Mogelijkheid om een ‘hart’ in het gebouw te creëren |

Zichtbaarheid voor organisatie beperkt Beperkte toegankelijkheid (via trappenhuis) Interne logistiek verbetert niet, looplijnen worden langer |

Beperkte toegang tot dit bouwdeel i.v.m. ligging aan de achterzijde (een ‘afzonderlijk’ gebouw) Zichtbaarheid voor organisatie beperkt Interne logistiek verbetert niet, looplijnen worden niet korter |

|

Tijd en termijnen

|

|

|

|

Naar voren |

Naar boven |

Naar achteren |

|

Planologische procedures vergen veel tijd Kan onafhankelijk van fase 1 starten Bouwtijd is langer vanwege de benodigde fasering en tijdelijke voorzieningen |

Planologische procedures vergen minder tijd, hoewel bezwaar op omgevingsvergunning reëel is Geen fasering nodig waarmee de bouwtijd zo efficiënt mogelijk wordt Complexere locatie maakt transport lastig, wat de bouwtijd verlengt |

Planologische procedures vergen veel tijd (uitgaand van aanpassen bestemmingsplan) Kan pas starten na sloop van ’t Fort, dus na fase 1 Geen fasering nodig binnen fase 2 waarmee de bouwtijd zo efficiënt mogelijk wordt |

De stuurgroep Huisvesting heeft de drie scenario’s beoordeeld op basis van de genoemde criteria en komt tot onderstaande samenvatting en conclusie.

Scenario ‘naar boven’ is bouwtechnisch onzeker en valt af:

- De constructieve onderzoeken (uit het verleden, maar ook van recente datum) kunnen niet onomstotelijk vaststellen dat dit scenario constructief mogelijk is.

- Daarnaast is het functioneel gezien (‘beperkt toegankelijk door etage erop’) en qua kostenefficiëntie geen wenselijk scenario (‘hoogbouw is duurder dan laagbouw’).

Scenario ‘naar achteren’ is o.a. minder functioneel en valt daardoor af:

- De toegang tot dit bouwdeel is beperkt in verband met de ligging aan de achterzijde (een ‘afzonderlijk’ gebouw). Daarmee verbetert de interne logistiek niet en worden looplijnen niet korter.

- Binnen het huidige bestemmingsplan mag het pad tussen het hoofdgebouw en ’t Fort niet bebouwd worden (vandaar nu de smalle loopbrug).

- De ruimte ten opzichte van de omliggende bewoning is krap. Inkijk vanuit de kantoren in de tuinen van aangrenzende percelen is bijna niet te vermijden.

- Tijdens de werkzaamheden is tijdelijke huisvesting elders benodigd voor medewerkers in verband met het niet meer kunnen gebruiken van ’t Fort (omdat dit bouwdeel eerst gesloopt moet worden).

Scenario ’naar voren’ is het meest wenselijk, zeker gezien het uitgangspunt van toekomstbestendige huisvesting voor de komende 25 jaar:

- De bestaande publiekshal is ‘terugliggend’ ten opzichte van de straat, terwijl 2 gebouwen links en rechts ervan direct aan de Dorpsstraat grenzen. Daarmee is de hoofdentree, tevens de entree van de publiekshal, vanaf de Dorpsstraat onvoldoende herkenbaar en zichtbaar. Een uitbreiding aan de voorzijde kan de entree/publiekshal beter toegankelijk maken (wegnemen hoogteverschil) en beter herkenbaar/zichtbaar als ingang van het gemeentehuis vanaf de Dorpsstraat.

- Dit scenario biedt de mogelijkheid om een publiekshal in dit uitbreidingsdeel opnieuw vorm te geven, naar de huidige inzichten van dienstverlening.

- Functioneel wordt het hoofdgebouw beter gevuld (benutten van het ‘hart’ van het gebouw), de interne looplijnen worden verbeterd.

- Het gegeven dat in een eerdere periode op deze plek sprake is geweest van bebouwing, ondersteunt dat bebouwing op deze plek passend kan zijn. Een breuk in het aanzicht van de Dorpsstraat wordt met dit scenario aangepakt, waardoor er een beeld ontstaat voor de centrale winkelstraat in Elst wat beter past bij de gewenste uitstraling.

Kanttekeningen:

- Dit scenario zorgt voor overlast voor het publiek en medewerkers tijdens de bouw, door het aanpassen van de entree en aansluiting op het huidige pand.

- Vanwege de noodzakelijke bestemmingsplanprocedure is er een kans op bezwaren vanuit de omgeving.

Beschikbare beheersmaatregelen:

- Overlast kan beperkt worden door een slimme fasering van de werkzaamheden en door overlastgevende werkzaamheden zoveel mogelijk op rustige tijden (vrijdag, vakantieperiode) uit te voeren.

- Bezwaar als gevolg van de bestemmingsplanprocedure is niet 100% te voorkomen. Wat de kans op bezwaren kan verkleinen, is door aan de voorkant van het proces zwaar in te zetten op burgerparticipatie door in gesprek te gaan met omwonenden en winkeliers.

Uit bovenstaande blijkt dat het scenario ‘naar voren’ het beste past bij het gewenste eindresultaat van fase 2, namelijk het realiseren van toekomstbestendige huisvesting in het gemeentehuis in Elst. Dit scenario kent ook geen kritische kanttekeningen die niet te pareren zijn. De ambtelijke organisatie (vertegenwoordigd in de stuurgroep Huisvesting, waarin ook de OR deelneemt) heeft dit scenario dan ook unaniem gekozen en voorgelegd aan ons. Wij hebben dit voorstel overgenomen en geven vervolg aan het uitwerken van het scenario ‘naar voren’ binnen fase 2.

Over de keuze voor dit scenario worden betrokkenen (zoals omwonenden, winkeliers en medewerkers) gelijktijdig geïnformeerd bij het openbaar worden van deze Programmabegroting 2017 eind september.

De komende periode zal dan ook in het teken staan van communicatie met betrokkenen, nadere uitwerking van de plannen in een Programma van Eisen en het voorbereiden van de bestemmingsplanprocedure.

4. Investeringen 2017 en 2018 en structurele kapitaallasten: budgettair neutraal

Zoals vermeld, zal de gemeentelijke huisvesting in fasen worden uitgevoerd. Uitgangspunt hierbij is dat het gemeentebudget niet extra belast zal worden.

In het PNL bij deze begroting hebben we de deelinvesteringen opgenomen en de jaarlijkse kapitaallasten geraamd. Hiertegenover zijn nieuwe structurele dekkingsmiddelen opgenomen waarmee de lasten volledig opgevangen kunnen worden zodat het geheel budgettair neutraal verloopt. Hieronder lichten we dit nader toe.

Fase 1 (2017) - aanpassingen t.b.v. centrale huisvesting: investering van € 1,5 miljoen

Met de hiervoor noodzakelijke aanpassingen van het gemeentehuis Elst en het Ambtshuis is in 2017 (start eind 2016) een investering gemoeid van € 1,5 miljoen. Hierbij wordt in de werkzaamheden ook al rekening gehouden met de uitvoering van fase 2.

Bij afschrijving van dit bedrag in 25 jaar en een rentepercentage van 2,5 bedragen de jaarlijkse kapitaallasten met ingang van 2018 afgerond € 81.000. In overeenstemming met de uitgangspunten van het vastgestelde Renterapport is er in het investeringsjaar 2017 nog geen afschrijving en ook (nagenoeg) geen rente.

Fase 2 (2018 e.v.) - toekomstbestendige huisvesting: investering van € 3,5 miljoen

Deze fase heeft betrekking op sloop van ’t Fort en vervangende nieuwbouw aan de voorkant van het gemeentehuis Elst, richting de Dorpsstraat. De plannen moeten nog verder worden uitgewerkt, maar de investering zal maximaal € 3,5 miljoen bedragen.

De jaarlijkse kapitaallasten van deze investering zijn afgerond € 190.000 met ingang van 2019 (afschrijvingstermijn eveneens in 25 jaar en rente 2,5%).

De totale jaarlijkse kapitaallasten bedragen € 271.000 en kunnen volledig worden gedekt met structurele financiële voordelen die met ingang van 2018/2019 zullen ontstaan op de bedrijfsvoering:

|

Lagere exploitatielasten gebouwen (buiten gebruik stellen gebouw Andelst) |

€ 62.000 |

|

Wegvallen huurbijdrage aan gemeente Arnhem (vertrek team Werk & Inkomen) |

€ 56.500 |

|

Vrijval van kapitaallasten (afstoten gebouw Andelst) |

€ 32.500 |

|

Effectiever en efficiënter werken door centrale huisvesting en meer digitaal werken (o.a. minder dienstreizen) |

€ 20.000 |

|

Beter en meer samenwerken in de regio levert efficiencyvoordeel in overheadkosten op |

€ 100.000 |

|

Totaal |

€ 271.000 |

Het geheel verloopt hierdoor budgettair neutraal en is op deze wijze verwerkt in het PNL 2017-2020.

Eenmalige frictiekosten overgangsperiode

Wel kan er in de overgangsperiode 2017-2019 sprake zijn van eenmalige frictiekosten. Hiervoor zullen wij tijdelijke financiële maatregelen treffen en u hierover tussentijds rapporteren (in o.a. Voor- en Najaarsnota of in een afzonderlijke rapportage). Ook hierbij streven wij naar zoveel mogelijk budgettair neutrale oplossingen.