Onroerende-zaakbelastingen (OZB)

Beleidskader

Wet waardering onroerende zaken (Wet WOZ), Verordening onroerende-zaakbelastingen gemeente Overbetuwe 2023.

Algemeen

Jaarlijks worden de WOZ-waarden voor woningen en niet-woningen vastgesteld. Deze WOZ-waarde is de grondslag voor de aanslag OZB. Wij zorgen voor een tijdige en correcte verzending van de waardebeschikkingen (WOZ-waarde) en belastingaanslagen. Beschikkingen worden zoveel mogelijk met dagtekening 24 februari 2024 (wettelijke termijn) verzonden. Ook de afhandeling van bezwaarschriften vindt tijdig plaats. De wettelijke termijn voor het doen van een uitspraak is het einde van het kalenderjaar. Wij streven ernaar de bezwaren tegen de WOZ-waarde gemiddeld binnen 6 maanden af te handelen.

Herwaardering

Voor het belastingjaar 2024 zal de OZB worden gebaseerd op de nieuwe WOZ-waarden per de waardepeildatum 1 januari 2023. Vanaf 1 januari 2022 zijn de woningen getaxeerd op basis van de gebruiksoppervlakte (GBO) en niet meer op bruto inhoud. De Waarderingskamer heeft alle gemeenten daartoe verplicht. Hiermee wordt aangesloten bij wat branche breed bij waardering van objecten de tendens is. Uitgangspunt is dat schommelingen van WOZ-waardes geen invloed hebben op de hoogte van de gemiddelde aanslag OZB. Niet alleen wanneer waardes dalen, maar ook niet als waardes stijgen. Wel kan het natuurlijk zo zijn dat bepaalde typen onroerende zaken een waardeontwikkeling laten zien die van het gemiddelde afwijkt, wat dan ook tot een hogere of lagere belastingaanslag zal leiden. De definitieve OZB-tarieven kunnen pas worden vastgesteld nadat de gegevens over de waardeontwikkeling bekend zijn.

Tarief ontwikkeling

Uitgangspunten voor de OZB tarieven voor 2024:

• In de Kadernota 2024 is uitgegaan van een verhoging van 2,0% conform het aangenomen amendement ’A-9 Verhoging OZB maximaal 2%’ door de raad op 9 november 2021 bij de behandeling van de Programmabegroting 2022-2025.

• Verhoging van de OZB-opbrengsten met 3,9% inflatie.

De tarief ontwikkeling 2024 wordt dan voor woningen en niet-woningen: 5,9%.

Vrijstellingen

Naast de verplichte vrijstelling op grond van artikel 220d van de Gemeentewet zijn in de verordening o.a. vrijstellingen opgenomen voor: onroerende zaken die dienen voor de publieke dienstverlening, straatmeubilair, plantsoenen en begraafplaatsen.

Hondenbelasting

Beleidskader

Verordening hondenbelasting gemeente Overbetuwe 2023.

Algemeen

De hondenbelasting is een algemene belasting waarvan de opbrengst in de algemene middelen vloeit en van waaruit gemeenten zelf mogen bepalen waaraan het wordt besteed. Uit onze inkomsten van de hondenbelasting worden onder andere de aanleg, het onderhoud en de schoonmaak van de hondenvoorzieningen (honden uitlaatplaatsen en hondenlosloopgebieden) betaald.

Tarieven

De tarieven van de hondenbelasting worden in 2024 conform de Kadernota 2024 verhoogd met 3,9% inflatie.

Vrijstellingen

Honden voor de begeleiding van een gehandicapte of een slechtziende zijn vrijgesteld van hondenbelasting.

Rioolheffing

Beleidskader

Verordening rioolheffing gemeente Overbetuwe 2023, Gemeentelijk Rioleringsplan Overbetuwe 2018-2022 (GRP).

Algemeen

De rioolheffing wordt geheven voor de bekostiging van beheer en onderhoud van het gemeentelijke rioleringsstelsel. Evenals de afvalstoffenheffing is de rioolheffing kostendekkend: we gaan uit van het principe ‘de vervuiler betaalt’. De belasting wordt geheven van de gebruiker van een pand.

De raad heeft een voorziening riolering ingesteld: het verschil tussen de opbrengsten en de kosten van riolering komen ten gunste of ten laste van de voorziening. In 2017 is € 6,8 miljoen aan de voorziening riolering toegevoegd om de eerdere onterechte onttrekking van dit bedrag uit de voorziening te herstellen. Conform de afspraken uit 2017, die vertaald zijn in het GRP 2018-2022, zijn een aantal uitgangspunten opgesteld die van toepassing zijn op de omgang met deze voorziening en het effect op het tarief. Deze uitgangspunten zijn opgesteld om ervoor te zorgen dat de voorziening riolering niet te hoog wordt en de rioolheffing hierdoor onnodig stijgt. De belangrijkste uitgangspunten zijn als volgt:

- Het minimumniveau van de voorziening bedraagt € 1.000.000 als buffer.

- Het resterende deel van de voorziening wordt ingezet voor een tariefsverlaging gedurende de eerste 10 jaar.

- De hoogte van de rioolheffing wordt op basis van het GRP zo berekend dat deze eind 2027 (na 10 jaar) het minimumniveau

bereikt heeft. Vanaf 2028 zullen de jaarlijkse inkomsten dan gelijk moeten zijn aan de lasten.

- De resultaten van de jaarrekeningen worden ingezet voor de eerstvolgende tarief vaststelling.

Bij de begroting 2024 wordt hierdoor de lagere onttrekking van de voorziening riolering uit de jaarrekening 2022 ingezet als eenmalige korting op het tarief van 2024. Bij de tarief bepaling van 2024 leidt dit voordeel uit de jaarrekening 2022 à € 226.000 tot een eenmalige korting van € 10,63. Via deze systematiek wordt op basis van de genoemde uitgangspunten de opgebouwde reserve in de voorziening riolering teruggegeven aan de gemeenschap.

Kostenontwikkelingen

De totale kosten voor aan riolering toe te rekenen kosten stijgen met € 65.000. De belangrijkste oorzaken zijn:

a. Stijging loonkosten: € 68.000 (nadeel)

b. Saldo diversen: € 3.000 (voordeel)

Tarieven

In het GRP is vastgelegd dat de ontwikkeling van het saldo van de voorziening riolering bepalend is voor de tariefontwikkeling.

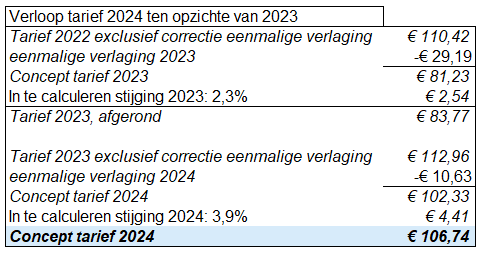

Het riooltarief 2023 is eenmalig verlaagd met € 29,19 i.v.m. het voordeel uit de jaarrekening 2021. Het tarief voor de rioolheffing 2023 is vastgesteld op € 83,77 per huishouding. Rekening houdend met de eenmalige verlaging van € 29,19 is in de begroting 2024 uitgegaan van een basistarief van € 112,96.

In de jaarrekening 2022 is een eenmalig voordeel van € 226.000 opgenomen in de voorziening riolering. Afgesproken is om dat voordeel te gebruiken voor de eenmalige verlaging van de tarieven 2024. Dat leidt tot het volgende beeld:

De eenmalige verlaging van -€ 10,63 en de indexatie van 3,9% leiden ten opzichte van 2024 tot een hogere rioolheffing van € 501.000. De onttrekking uit de voorziening riolering bedraagt € 1.405.000, dat is € 416.000 minder dan in 2023. Dit komt door de hogere uitgaven van € 65.000 (zie hiervoor), de lagere bespaarde rente van € 20.000 en de hogere inkomsten uit rioolheffing.

Vrijstellingen

Geen.

Afvalstoffenheffing/reinigingsrechten

Beleidskader

Artikel 15.33 van de Wet milieubeheer, Verordening reinigingsheffingen gemeente Overbetuwe 2022.

Algemeen

Voor de reinigingsheffingen geldt het beginsel: de vervuiler betaalt. Om die reden is de 100% kostendekking het uitgangspunt.

Kostenontwikkelingen:

De totale netto lasten stijgen met € 346.000. De belangrijkste oorzaken daarvan zijn:

Omschrijving bedrag

Daling vergoeding oud papier € 190.000

Stijging loonkosten € 86.000

Kosten activiteiten zwerfafval € 36.000

Daling vergoeding pmd € 30.000

Saldo diverse kosten - € 5.000

Subtotaal materiële lasten € 337.000

Hogere overhead door overheadtarief stijging € 9.000

Totale lasten stijging € 346.000

Tarieven

Uitgaande van 100% kostendekkende tarieven betekent deze kostenverhoging dat de tarieven moeten stijgen. Voor een 100% kostendekking moeten de vaste en variabele tarieven met gemiddeld 3,5% stijgen. De kosten stijgen onder andere door prijsinflatie en lagere vergoeding voor oud papier, daarom stellen wij voor om de stijging uitsluitend te verwerken in de vaste tarieven. Het vaste bedrag voor afvalstoffenheffing en reinigingsrechten wordt verhoogd met 4,9%.

Precariobelasting

Beleidskader

Verordening precariobelasting gemeente Overbetuwe 2023.

Algemeen

Precariobelasting wordt geheven voor het hebben van voorwerpen op de voor de openbare dienst bestemde gemeentegrond. Het gaat om terrassen en standplaatsen. Bijvoorbeeld verkoopwagen of kraam waar spullen of eten verkocht wordt.

Tarieven

In de Kadernota 2024 is uitgegaan van een verhoging van 3,9% (inflatie).

Vrijstellingen

Geen.

Marktgelden/standplaatsen

Beleidskader

Verordening marktgelden gemeente Overbetuwe 2023.

Algemeen

Iedereen die een standplaats heeft op de wekelijkse markt betaalt marktgeld. Dat geldt ook voor degene die een standplaats heeft voor bijvoorbeeld een dag. Naast marktgeld betalen ze een bedrag voor de elektriciteitsvoorzieningen als daarvan gebruik wordt gemaakt.

Tarieven

Voor de goederenmarkt in Zetten geldt een lager tarief dan voor Elst. De reden hiervoor is de beperktere omvang van de kern Zetten en de markt. De tarieven zijn afgeleid van de in de Tarieventabel leges, behorende bij de legesverordening, opgenomen tarieven voor overige standplaatsen. In de Kadernota 2024 is uitgegaan van een verhoging van 3,9% (inflatie).

Vrijstellingen

Geen.

Lijkbezorgingsrechten

Beleidskader

Verordening lijkbezorgingsrechten gemeente Overbetuwe 2023.

Algemeen

Voor het gebruik van een algemene begraafplaats en voor het door de gemeente verlenen van diensten in verband met de begraafplaats worden rechten geheven. In deze gemeente zijn er drie algemene begraafplaatsen.

Tarieven

In de Kadernota 2024 is uitgegaan van een verhoging van 3,9% (inflatie).

Vrijstellingen

Geen.

Bedrijveninvesteringszone (BIZ)

Beleidskader

Verordening bedrijveninvesteringszone centrum Elst 2020-2024, Verordening bedrijveninvesteringszone centrum Heteren 2022-2026 en Verordening bedrijveninvesteringszone centrum Zetten 2023-2027.

Algemeen

Ondernemers in het centrum van Elst, Heteren en Zetten hebben een bedrijveninvesteringszone (BIZ) opgericht. In de BIZ investeren ondernemers in de kwaliteit van hun bedrijfsomgeving. De gebruikers en eigenaren van panden in het centrum van Elst en Heteren en de gebruikers van panden in het centrum van Zetten die niet als woning worden gebruikt, betalen hiervoor een BIZ-bijdrage aan de gemeente. De gemeente geeft de opbrengst als subsidie aan Stichting Centrummanagement Elst, Stichting Hart van Heteren en Stichting Centrum Management Wizet die hiervoor activiteiten uitvoert.

Vrijstellingen

De belangrijkste vrijstellingen gelden voor belastingobjecten die dienen voor de publieke dienst van de gemeente en onroerende zaken die in hoofdzaak zijn bestemd voor de openbare eredienst.

Leges

Beleidskader

Legesverordening gemeente Overbetuwe 2023 en de Tarieventabel leges 2023.

Algemeen

We heffen leges om een gedeelte van onze taken te bekostigen. Deze taken worden in de vorm van een dienst individueel afgenomen door bewoners of bedrijven.

Tarieven

In de Kadernota 2024 is uitgegaan van een verhoging van 3,9% (inflatie). Voor sommige diensten heeft het Rijk een maximumtarief ingesteld, zoals voor rijbewijzen, paspoorten en identiteitskaarten. Het uitgangspunt voor de tarieven is gebaseerd op 100% kostendekking. Op 1 januari 2024 treden de Omgevingswet en de Wet kwaliteitsborging voor het bouwen (Wkb) in werking. Door de invoering van deze wetten wijzigen de bepalingen en tarieven met betrekking tot dienstverlening en besluiten in het kader van deze wetten.

Vrijstellingen

De belangrijkste vrijstelling geldt voor vergunningen/ontheffingen als deze rechtstreeks verband houden met een vergunning voor het organiseren van een evenement.

Toeristen- en forensenbelasting.

De raad heeft op 4 juli 2023 de Kadernota 2024 vastgesteld waarin is aangegeven dat de verblijfsbelasting per 1 januari 2025 wordt ingevoerd.